유안타증권 리포트

|

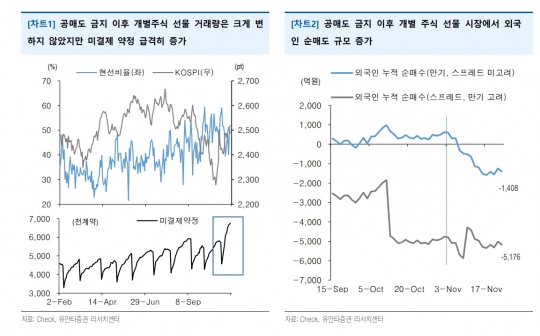

자료출처= 유안타증권 '공매도 금지 이후의 파생 시장' 리포트(2023.11.24) 중 갈무리 |

[한국금융신문 정선은 기자] 국내증시 공매도 전면금지 이후 개별 주식선물 시장에서 외국인 순매도 규모가 증가한 것으로 나타났다. '이전 효과'로 풀이된다.

정인지 유안타증권 연구원은 24일 '공매도 금지 이후의 파생 시장' 리포트에서 "하루에 2조원 이상 거래되는 개별주식 선물 시장에서 공매도 금지로 인한 선물 거래 증가가 눈에 띌 정도는 아니지만 외국인들의 매도 포지션 진입을 중심으로 일부 공매도 거래가 이전되고 있다고 추정된다"고 제시했다.

앞서 금융위원회는 지난 11월 6일부터 내년 6월 말까지 국내 증시 종목 공매도 전면 금지 조치를 시행했다.

정 연구원은 "지난 11월 6일 금융당국의 갑작스런 한시적 공매도 금지 조치로 개별주식 선물 시장이 공매도의 대체 수단으로 주목받게 되었다"며 "개별주식 선물시장의 현물 대비 선물 거래대금 비율은 11월 7~9일에 걸쳐 55% 전후한 수준에서 형성되었지만 10일부터 50% 부근으로 떨어져 이전과 유사한 비율을 기록 중"이라고 분석했다.

정 연구원은 "이전과 차이가 있다면 미결제 약정이 급증했다는 것인데, 만기와 다음 만기까지 일정한 수준에서 등락을 거듭하던 미결제 약정 수량이 11월 9일 만기 후 꾸준히 상승해 이전 고점대를 백만 계약 가량 넘어선 모습"이라고 제시했다.

그는 "수급이라는 관점에서 외국인 투자자들의 매도세가 11월 6일 이후 이어지고 있는데, 스프레드와 만기를 고려한 경우와 그렇지 않은 경우 약간의 차이는 존재하지만 외국인 투자자들 중심으로 매도 포지션에 진입하는 것으로 볼 수 있다"며 "개별주식 선물 시장에서 공매도 금지로 인한 선물 거래 증가가 눈에 띌 정도는 아니지만 외국인들의 매도 포지션 진입을 중심으로 일부 공매도 거래가 이전되고 있다고 추정된다"고 판단했다.

공매도 금지 후 개별주식 선물 가격의 왜곡이 쉽게 해소되지 않는다는 점이 두드러진다는 진단도 나왔다.

정 연구원은 "11월 6일 이후 장 중 평균 시장 베이시스와 이론가와의 괴리율이 -3%를 넘어서는 종목들이 5종목인 경우가 3일 있었다"며 "선물 가격이 이론가를 크게 하회하면 선물 매수와 주식 매도로 차익 거래를 함으로써 현선물 가격의 균형이 맞춰지는데, 공매도 금지로 인해 이런 차익거래에 제한이 생기면서 가격 괴리가 좁혀지지 않는 모습"이라고 설명했다.

이번 공매도 금지 조치에도 불구하고 유동성 공급자 등 시장 조성에 필요한 경우 공매도를 계속 허용하고 있지만, 이들 공매도 금액도 이전보다 크게 줄어든 모습이라고 짚었다.

정 연구원은 "예외적으로 공매도가 허용된 투자자들이라도 차익거래에 나선다면 가격 괴리가 줄어들 수 있겠지만 이들 역시 적극적으로 차익거래에 나서지 않으면서 개별주식 선물 시장에서 비정상적인 가격은 자주 관찰될 것으로 전망된다"고 제시했다.

정선은 기자 bravebambi@fntimes.com

데일리 금융경제뉴스 FNTIMES - 저작권법에 의거 상업적 목적의 무단 전재, 복사, 배포 금지

Copyright ⓒ 한국금융신문 & FNTIMES.com

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.