|

금융당국이 인터넷전문은행이 중·저신용자 대출 비중 산정시 중·저신용자를 산출하는 선택의 폭을 넓히는 방안을 검토하고 있다. 현재는 코리아크레딧뷰로(KCB) 기준으로만 중·저신용자를 정하도록 하는데 한 기준만으로는 중·저신용자의 범위를 파악하는데 제약이 따른다는 지적에서다.

3일 금융업권에 따르면 금융당국은 인터넷은행이 내년부터 대출 규제를 지키기 위해 중·저신용자를 정할 때 현행 KCB 외에 나이스신용평가정보(NICE) 기준도 활용토록 하는 방안을 검토하고 있다.

금융업권에서는 KCB가 NICE보다 차주의 신용점수를 후하게 주는 '신용 인플레이션' 경향이 있어 KCB 기준으로 중·저신용자를 정하는 게 정확하지 않을 수 있다는 지적이 나온다. 통상 KCB 기준 860점, NICE 기준 880점을 초과하면 고신용자로 분류된다.

이에 은행별로 NICE 기준 중·저신용자의 6~15%가 KCB 기준 고신용자로 분류되는 것으로 전해진다. 실제로 지난 6월 기준 한 인터넷은행의 KCB 기준 중·저신용자 대출 비중은 38.5%였지만 NICE 기준으로는 50.3%였다.

금융당국이 NICE 기준을 허용하면 인터넷은행은 부담을 덜 수 있다. 인터넷은행은 중·저신용자 대출 확대라는 출범 취지를 살리기 위해 2021년부터 중·저신용자 대출 비중 규제를 받고 있다. 규제를 지키지 못하면 신사업에 진출할 때 제한을 받을 수 있다.

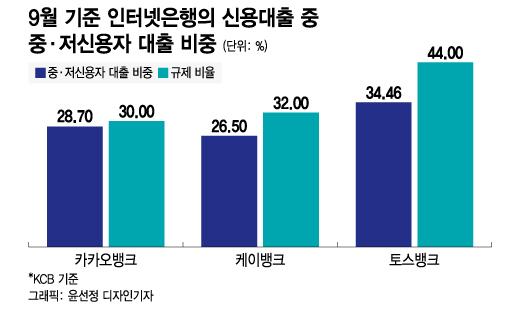

규제에 따르면 카카오뱅크, 케이뱅크, 토스뱅크는 올 연말까지 전체 신용대출 가운데 KCB 기준 신용점수 하위 50%의 비중을 각각 30%, 32%, 44%까지 맞춰야 한다. 지난 9월 기준 인터넷은행별 비중은 카카오뱅크 28.7%, 케이뱅크 26.5%, 토스뱅크 34.46%다. 연말까지 중·저신용자 대출을 늘리지 않으면 규제를 맞추지 못할 가능성이 크다.

이에 인터넷은행이 시장 논리와 반대로 신용점수가 낮은 차주의 대출금리가 고신용자보다 낮게 책정되는 상황도 발생하고 있다. 실제로 케이뱅크가 지난 10월 취급한 신용대출을 보면 신용점수 951~1000점인 고신용자의 평균 대출금리는 7.5%였다. 반면 신용점수가 651~700점인 중·저신용자의 평균 대출금리는 5.96%로 고신용자보다 낮았다.

금융당국이 규제 완화를 검토하고 있는 건 고금리가 장기화하며 조달비용이 증가한 가운데 중·저신용자 리스크가 커졌기 때문이다. 금융업권에서는 강제로 규제비율을 맞추려다 인터넷은행 건전성이 악화될 수 있다는 우려가 나왔다. 인터넷은행들이 올해 적용되는 중·저신용자 대출 규제비율을 낮춰달라고 건의한 것도 이 때문이다.

다만 금융당국은 쉽게 결정을 내리지 못하고 있다. 내년에 적용할 중·저신용자 대출 비중을 두고서도 고심하고 있다. 규제를 완화하면 인터넷은행 건전성 악화를 막을 수 있지만 취약계층에 자금공급이 원활히 이뤄지지 않을 수 있어서다.

금융권 관계자는 "규제비율을 낮추면 취약계층 자금공급이, 규제비율을 높이면 인터넷은행의 건전성 악화가 부담이 될 수 있다"고 말했다.

이용안 기자 king@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.