자산은 줄었는데, 대출 이자가 폭등해 살림살이에 그늘을 드리웠다. 7일 통계청이 발표한 ‘2023년 가계금융복지 조사’를 요약한 결과다.

|

박경민 기자 |

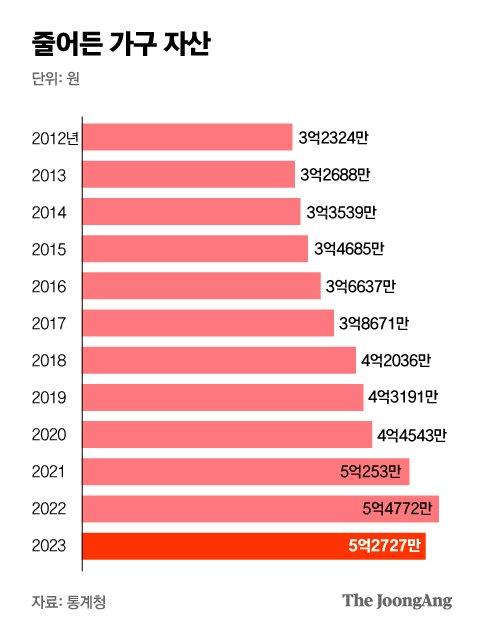

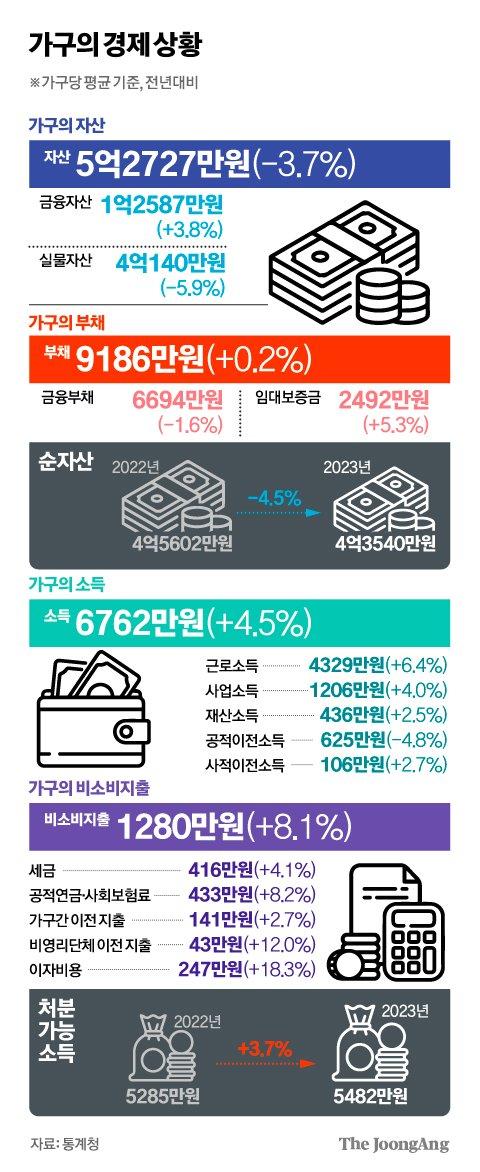

조사에 따르면 올해 3월 말 기준 국내 가구당 평균 자산은 5억2727만원으로 나타났다. 1년 전보다 3.7% 줄었다. 가계 자산이 감소세로 돌아선 건 2012년 관련 통계 작성을 시작한 이후 11년 만에 처음이다.

박은영 통계청 복지통계과장은 “조사 기간 중 부동산 가격이 하락한 영향이 많이 작용했다”고 설명했다.

|

김경진 기자 |

가구당 평균 부채는 9186만원으로 집계됐다. 1년 전보다 0.2% 늘었다. 부채가 있는 가구 비율은 62.1%다. 가구 부채는 10년 전만 해도 5000만원대 초반에 그쳤다. 하지만 지난해 1년 전보다 4.2% 늘어난 9170만원을 기록한 뒤 재차 늘었다.

자산에서 부채를 뺀 순자산은 4억3540만원으로 1년 전보다 4.5% 줄었다. 한국은 부동산이 가구 실물자산의 76.1%를 차지할 만큼 절대적이다. 강성진 고려대 경제학과 교수는 “순자산 감소는 향후 경제 성장에 부정적인 영향을 미칠 수 있다”고 말했다.

현금 흐름도 팍팍하다. 가구당 소득은 6762만원으로 1년 전보다 4.5% 늘었다. 하지만 세금과 연금, 사회보험료, 이자비용 등 비(非)소비지출(1280만원)이 8.1% 급증했다.

비소비지출은 1년 전에도 5.6% 늘었다. 문재인 정부 시절에는 세금이 비소비지출의 상승세를 이끌었다면, 현 정부 들어선 고금리 추세가 비소비지출을 이끌고 있다. 단적으로 대출 상환액 등 이자비용(247만원)이 1년 전보다 18.3% 폭증했다. 2012년 통계 작성 이래 최대 상승 폭이다. 이자비용이 비소비지출에서 차지하는 비중은 19.3%였다.

그러다 보니 금융 부채를 가진 가구 중 67.6%가 “원리금 상환이 부담스럽다”(금융 부채 보유 가구 인식 조사)고 응답했다. 금융 부채를 가진 가구 중 7.2%는 “지난 1년 중 원금 상환 또는 이자 납부 기일을 지키지 못한 적이 있다”고 답했다.

금액 기준으로는 공적연금·사회보험료 지출(433만원)이 전년 대비 8.2% 늘면서 세금(416만원)을 제치고 지출항목 1위로 올라섰다. 이자비용에 이어 가구 간 이전으로 141만원을 각각 지출했다.

소득에서 비소비지출을 뺀 처분가능소득은 5482만원이었다. 가구가 실제 쓸 수 있는 돈이 1년 전보다 3.7% 늘었다는 의미다. 그러나 소득 증가 폭(4.5%)에는 못 미친다. 고물가 상황에서 내수를 살리려면 처분가능소득이 늘어야 한다.

소득 1억원을 웃도는 가구 비중은 처음으로 20%선까지 높아졌다. 구간별로 가구소득은 1000만∼3000만원 미만이 21.6%로 가장 많았다. 이어 ▶1억원 이상 20% ▶3000만∼5000만원 19.8% ▶7000만∼1억원 17% ▶5000만∼7000만원 16.4% 순이었다.

연령별로는 50대와 40대인 가구에서 소득 1억원 이상이 각각 30.5%와 27.9%로 비중이 가장 컸다.

빈부 격차는 다소 완화했다. 지난해 지니계수는 0.324로 전년 대비 0.005포인트 감소했다. 지니계수는 0~1 사이 값으로 매기는데, 1에 가까울수록 불평등이 심하다는 뜻이다. 소득 5분위 배율도 5.76배로 전년 대비 0.07배포인트 내렸다.

세종=김기환 기자 khkim@joongang.co.kr

▶ 중앙일보 / '페이스북' 친구추가

▶ 넌 뉴스를 찾아봐? 난 뉴스가 찾아와!

ⓒ중앙일보(https://www.joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.