연체율, 무수익여신비율 등 건전성 지표 악화

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

인터넷전문은행이 중·저신용자 대출 연간 목표치 달성을 위해 최근 무리하게 영업을 확대하면서 건전성이 급격히 악화됐다. 중·저신용자 대출 금리를 인하해 고신용자 금리가 더 높아지는 역차별 현상까지 발생했지만 카카오뱅크를 제외한 케이·토스뱅크는 사실상 목표치 달성 실패가 확실시된다.

17일 은행연합회 공시에 따르면 올해 3분기 기준 카카오뱅크와 케이뱅크, 토스뱅크의 중·저신용자(KCB기준, 신용평점 하위 50%) 대출 비중은 각각 28.7%, 26.5%, 34.5%다.

이들 3사의 올해 중·저신용자 대출 목표치는 각각 30%, 32%, 44%다.

목표치까지 1.3%포인트(p)를 남겨둔 카카오뱅크를 제외하면 케이뱅크와 토스뱅크는 사실상 연간 계획한 수치를 찍기는 어렵다는게 대체적인 시각이다. 카카오뱅크는 지난달 말 중·저신용자 대출 비중을 29% 후반까지 끌어올렸다. 케이뱅크과 토스뱅크는 목표치에 각각 5.5%p 9.5%p를 남겨둔 상태다.

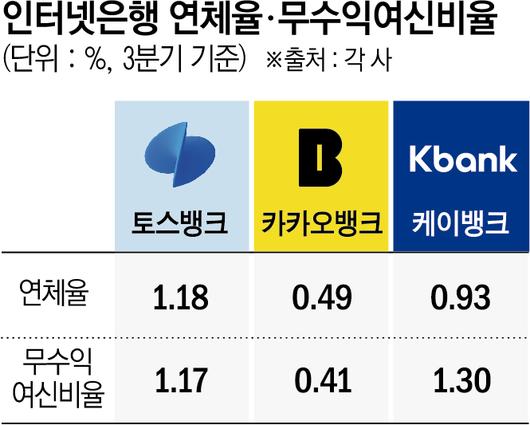

인터넷전문은행은 중금리대출 확대라는 설립 취지 때문에 매년 중·저신용 대출 목표 비중을 달성해야 한다. 문제는 상대적으로 건전성이 떨어지는 대출자 비율을 매년 늘리다 보니 연체율 등 건전성이 시중은행에 비해 취약할 수 밖에 없다는 점이다. 실제 건전성 지표로 분류되는 연체율과 무수익여신 비율은 크게 높아지는 추세다.

3분기 토스뱅크 연체율은 1.18%다. 인터넷전문은행 3사 중 가장 높고 시중은행 평균 0.43%보다도 세 배 높은 수준이다. 카카오뱅크와 케이뱅크 연체율 역시 0.49%, 0.93%를 기록했다.

같은 기간 카카오뱅크의 가계부문 무수익여신비율은 0.41%. 이는 전년 대비 0.12%p 높아진 것이다. 케이뱅크는 0.83%에서 1.3%로 0.47%p, 토스뱅크는 0.26%에서 1.17%로 1%p 가까이 뛰었다. 무수익여신비율은 ‘고정이하’ 여신 중에서도 파산 신고 등으로 회수 자체가 불가능하다고 판단한 대출 비율을 나타낸다.

업계는 무리한 중·저신용자대출 확대가 건전성 악화로 이어질 수 있는 만큼 금융당국에 꾸준히 규제 완화를 요구하고 있다. 당국도 지난달부터 인터넷은행과 협의를 진행하면서 중·저신용자 대출 비중과 건전성 관리 현황 등에 대한 의견을 청취 중이다.

인터넷은행 관계자는 “중·저신용자 대출 규제를 처음 적용한 2021년과 달리 금리가 많이 뛰었고, 경기악화로 인해 연체율까지 상승하는 등 대내외 여건이 좋지 않다”며 “불확실성이 큰 상황에서 중·저신용자 대출 목표 수준과 기준에 대해 고민해봐야 한다”고 말했다.

[이투데이/김범근 기자 (nova@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.