국제금융센터 보고서

내년 반등 기대…경기부양책 강화·부동산규제 완화

IB들, 내년 CSI 300지수 14~25% 상승 전망

"미·중 관계 향방, 부동산 부진 심화 등 하방위험 유의"

|

중국 장쑤성의 항구 모습 (사진=AFP) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

국제금융센터는 22일 ‘중국 증시의 부진 장기화 및 향후 전망’이라는 보고서를 통해 이같이 밝혔다.

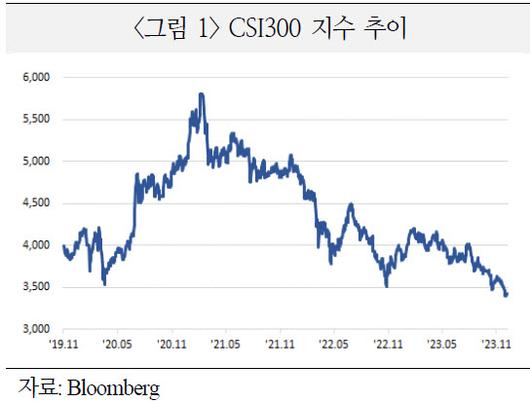

중국 본토시장을 대변하는 벤치마크 주가지수인 중국 CSI 300지수는 지난 18일 기준 3329.37로 전년말 대비 13.9% 하락했다. 이는 코로나19 팬데믹 이전인 2019년 수준으로 회귀한 것이다. 고점이었던 2021년 2월 대비 43%나 빠진 것이다. 에너지, 통신 등 경기방어 업종을 제외한 대다수 부문의 수익률이 저조했는데, 특히 부동산(-37.7%) 부진이 두드러졌다.

올 8월 이후 중국 정부가 증시 부양책을 펼쳤지만, 주가의 추세 전환에는 다소 부족했던 것으로 평가됐다. 리오프닝 이후 기대에 미치지 못한 경제지표, 부동산시장 부진, 미·중 갈등, 은행 수익성 악화 등으로 중국 경제에 대한 비관론이 확산됐기 때문이다.

보고서에 따르면 중국 중시의 부진이 장기화되고 있지만, 시장에선 내년엔 반등을 기대하는 시각이 우세하다. △경기부양책 강화 △부동산시장 규제 완화 속 시장 심리 개선 여지 △기업실적 증가 등이 중국 증시의 상승 요인으로 거론됐다.

내년 성장률은 올해보다 낮아질 것으로 보이지만, 완화적 통화정책이 지속되고 정부 재정지출도 올해보다 확대되면서 경제 전망에 대한 투자자 신뢰는 점차 호전될 것으로 분석됐다. 또한 미 연방준비제도(Fed·연준)의 통화정책 전환으로 달러화 약세 압력이 커지면서 신흥국 전반으로 자금유입 여건도 개선될 것으로 관측됐다. 부동산 개발업체 규제 등 각종 부동산 관련 규제가 완화될 것으로 예상되면서 부동산발 경제·금융위기 우려는 감소할 가능성이 크다고 평가됐다.

해외 투자은행(IB)들은 내년말 CSI 300지수 목표 주가를 3850~3900 수준으로 내다봤다. JP모건의 목표주가는 3900으로 현재 주가 대비 16%의 상승 여력이 있는 것으로 평가됐다. 골드만삭스와 모건스탠리는 각각 25%, 14% 상승할 것으로 예상했다.

|

출처=국제금융센터 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

보고서를 작성한 김희진 국제금융센터 책임연구원 등은 “앞으로 중국 정부가 경기 부양을 위해 확장적 재정정책을 구사하고 증시 활성화 대책들을 추가 강구할 것으로 예상되는 가운데, 중국 증시에 대한 투자 심리가 개선될 가능성에 무게가 실린다”며 “다만 미·중 관계 향방, 부동산경기 부진 심화 가능성, 지방정부 부채위험 등 하방리스크도 있어 중국 증시 전망의 불확실성이 높다는 점에 유의해야 한다”고 전했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.