하나금융경영硏, '58세 이상' 베이비부머 세대 인뱅 거래율 65.5%..."시장 내 상당한 파급을 미칠 수 있어"

|

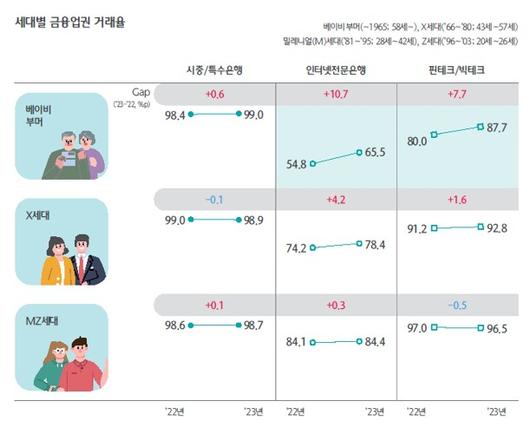

/자료=하나금융경영연구소 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

베이비부머 세대(1946~65년 출생률이 급격히 증가한 시기에 태어난 세대)도 모바일금융에 빠졌다. 인터넷전문은행 거래율이 전년보다 11%포인트(p) 상승했고, 모바일뱅킹 이용률은 80%를 넘어섰다. 자산규모가 큰 베이비부머 세대의 변화에 은행권이 주목하고 있다.

하나금융경영연구소는 베이비부머 세대의 인터넷은행 거래율이 지난해 65.5%로 전년대비 10.7%p 상승했다고 4일 밝혔다. 핀테크와 빅테크 거래율도 87.7%로 7.7%p 올랐다.

이미 인터넷은행 핀·빅테크 거래가 활발한 MZ세대(20~42세)와 X세대(43~57세)의 거래율 상승이 주춤한 사이 베이비부머 세대가 모바일금융 거래율이 크게 높아졌다. 모바일뱅킹 이용도 80%를 넘을 정도로 활성화되면서 타 세대와의 차이를 좁혔다.

베이비부머 세대에서 모바일금융 거래가 증가한 것은 계좌조회·이체의 기본 서비스 이용이 더 활발해졌고, 부가서비스 이용과 이벤트 참여 등이 많아져서다. 여기에 소비지출 관리, 자산관리 성향 진단 등 모바일을 통한 자산관리 서비스에 관심이 커진 중요한 변화도 영향을 미친 것으로 보인다.

연구소는 "베이비부머 세대는 상대적으로 자산 규모가 크고 금융거래의 로열티가 높은 집단"이라며 "이들이 자산관리에 관심을 갖고 모바일 활용이 커졌다는 것은 시장 내 상당한 파급을 미칠 수 있다"고 설명했다.

세대별 주거래 은행 내 금융자산 비중도 베이비부머 세대에서 감소하는 모습이 나타났다. 지난해 베이비부머 세대는 금융자산 중 55.5% 주거래은행에 예치했는데, 전년 대비 2.7%p 하락했다. 모바일 금융 이용의 증가로 자산 분산 효과가 나타난 것으로 추정된다.

베이비부머 세대까지 모바일금융에 가세하면서 은행권에서 모바일채널의 영향력은 절대적이다. 최근 1년 내 금융소비자 10명 중 4명이 새로운 은행과 거래를 시작했고, 그중 30% 이상은 모바일채널의 편리성 때문에 은행을 선택했다.

하지만 해당 은행과 거래를 확대해 나갈 의향은 16%에 그쳤고, 41%는 유지 정도를 계획했다. 신규 후 거래를 확대하는 것뿐만 아니라 유지도 쉽지 않은 상황에서 관계 강화에 가장 주요한 역할을 하는 요인은 모바일 채널의 편리성이었다.

금융소비자는 거래하고 있는 평균 5개 은행 중 가장 중요하다고 응답한 주거래은행 한 곳에 금융자산의 53%를 예치해뒀다. 얼마나 오래 거래하는지와 모바일 채널을 통해 자주 거래하는지가 주거래은행을 인식하는 주된 요인이었다. 특히 모바일을 통한 자산 통합관리 여부가 더 중요하다고 응답했다.

또 10명 중 1명(10.7%)이 최근 1년 내 주거래은행을 변경했는데 변경 계기도 모바일 채널 때문이었다. 주거래은행 변경 이유를 묻는 질문에 29.9%가 '모바일·인터넷 이용 때문'이라고 답해 가장 높은 응답률을 보였다.

아울러 금융소비자는 평균적으로 거래하는 은행 5곳 중 4곳의 앱을 설치해 모바일로 거래하고 있었다. 뱅킹 앱 이용자 중 97%가량이 이용하는 앱에 만족 또는 보통이라고 평가했다. 브랜드별 만족률 차이도 크지 않아 대부분의 앱 서비스 품질이 비슷한 것으로 나타났다.

윤선영 하나금융경영연구소 연구위원은 "소비자의 변화는 모바일 채널이 확산하면서 더 빨라지고 있고, 지난 한 해 베이비부머 세대의 모바일 유입이 가속화되면서 모바일로의 전환은 이제 거의 완성단계라고 해도 무리가 없을 정도"라고 밝혔다.

김남이 기자 kimnami@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.