HD한국조선해양, 158억달러 제시..작년 실적比 38%↓

올해 전세계 발주량 2900만CGT 전망..작년보다 30%↓

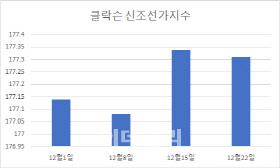

신조선가지수 177선..공급자우위 시장에 강세 지속 전망

작년 목표액 달성률 높은 효과도..선별수주 전략 강화

이와 관련해 시장에서는 최근 글로벌 신조선 발주량 감소에 따른 조선업 피크아웃(고점 통과) 우려도 흘러나온다. 반면 지난해 목표수주액 초과 달성에 따른 역기저 효과라는 분석도 있다. 시장에서는 공급자 위주의 시장이 지속될 것으로 예상하면서 탄탄한 수주잔고를 기반으로 국내 조선사들이 수익성 높은 고부가치선 위주로 선별 수주에 나설 것으로 전망하고 있다.

HD한국조선해양, 수주목표 작년 실적보다 38% 줄어

4일 관련업계에 따르면 HD한국조선해양 조선 계열사 3사가 공시한 올해 수주 목표는 총 158억2800만달러(약 21조원)다. 이는 작년 수주 실적인 257억8500만 달러(약 34조원) 대비 38.6%나 줄어든 금액이다.

계열사별로는 현대중공업이 수주 목표액은 95억2800만달러로 지난해 대비 38.1% 줄였고 현대삼호중공업이 32억달러로 52%, 현대미포조선이 31억달러로 16.8% 축소했다.

|

HD한국조선해양 LNG운반선 |

HD한국조선해양이 이처럼 낮은 눈높이를 제시한 데에는 그만큼 올해 시장 전망을 보수적으로 내다봤다는 것을 의미한다. 아직 삼성중공업과 한화오션의 전망 제시가 나오지는 않았지만 올해 글로벌 발주량이 줄어들 것으로 예상되면서 이 같은 시장 전망에 무게감이 실리고 있다.

클락슨리서치에 따르면 전세계 선박 발주량은 2021년 5537만CGT(표준화물선 환산톤수), 2022년 4873CGT, 지난해 4149만CGT로 점차 줄어드는 모습이다. 이에 한국수출입은행은 올해 전체 발주량을 2900만CGT로 더 감소할 것으로 예상했다.

선가 강세 전망…수익성 위주 선별 수주 지속

하지만 시장에서는 올해 수주량이 줄어들더라도 공급자 위주의 시장이 지속되면서 국내 조선사들의 수익성은 더욱 높아질 것으로 예상했다. 통상적으로 수주 피크아웃이 선가 하락으로 이어져야 하지만 최근 추세를 보면 그렇지 않다. 12월 넷째주 클락슨 신조선가지수는 177.31을 기록했다. 12월 둘째주 177.08로 하락했다가 다시 반등하는 등 상승 흐름은 주춤해졌지만 여전히 강세를 나타내고 있다.

|

작년에 이어 올해도 선가 강세가 지속될 것으로 예상되는 가운데 국내 조선사들의 선별 수주 전략은 이어질 전망이다. 이동헌 신한투자증권 연구원은 “조선사 별로 3년의 수주잔고를 채운 상황”이라며 “여전히 공급 제약으로 선가 유지가 가능할 것으로 보인다”고 말했다.

또 환경 규제 강화에 따른 친환경 선박 발주 역시 선박 가격을 상승시키는 요인으로 지목된다. 액화천연가스(LNG), 메탄올, 암모니아 추진 선박은 기존 선박 대비 20%가량 더 비싸다.

더욱이 수주 목표가 작년 수주 성과에 비해 감소한 것은 지난해 목표 달성률이 우수했기 때문이라는 해석도 나온다. 지난해 HD한국조선해양의 수주 총액은 223억달러로, 올해 목표치(157억4000만달러) 대비 41.9%를 넘어섰다. 이로써 2021년부터 3년 연속 연간 수주 목표를 초과 달성에 성공했다. 특히 지난해 HD한국조선해양의 대규모 수주 실적 배경에는 국내 조선사 중 가장 먼저 카타르 LNG 2차분 수주 실적(39억1000만달러, 17척)을 반영한 영향도 컸다.

정동익 KB증권 연구원은 “2021년 이후의 LNG선과 컨테이너선 대량발주 여파로 2024년은 전반적인 발주감소가 불가피한 상황에서 수주모멘텀 둔화는 불가피할 전망”이라며 “올해 신규수주 목표는 시장의 일반적인 예상보다 훨씬 낮은 수준으로 신조선 시황에 대한 우려와 충분한 수주잔고에 따른 선별수주 전략이 모두 반영된 수치로 판단된다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.