시중은행보다 대출금리 낮아

전세자금대출 대환대출도 기대

카뱅, 중도상환 해약금 면제

케뱅, 고정금리형 상품 내세워

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

인터넷은행 카카오뱅크는 지난 9일 주담대 대환대출 서비스를 잠시 중단했다가 다음날 재개했다. 이유는 상품 수량이 한정적인데 수요가 너무 몰린 탓이다. 갑자기 신청이 몰리면 서류 심사 등으로 오히려 소비자들이 기다리게 되는 걸 방지한다는 의미도 있다고 회사는 설명했다. 카카오뱅크가 네이버페이, 토스, 카카오페이 등 핀테크(금융+기술) 플랫폼에 한 곳도 입점하지 않았음에도 이뤄낸 성과다. 반면 다른 인터넷은행인 케이뱅크는 핀테크 플랫폼과 대부분 제휴했다. 자사 아파트담보대출 상품을 조회한 고객 수가 평소보다 3배 이상 늘었는데, 자사 애플리케이션(앱)보다 플랫폼으로 유입된 고객들이 많았다.

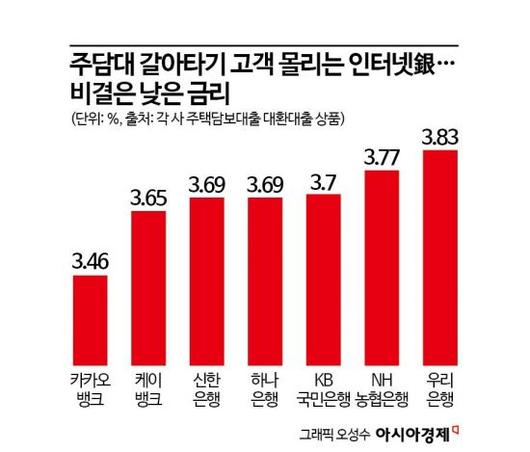

이 같은 인터넷은행의 선전은 시중은행 대비 대출 금리가 낮기 때문이다. 11일 기준 카카오뱅크의 주담대 대환대출 상품의 최저금리는 3.46%(최대한도 10억원)다. 지난 9일 첫 출시 당시 3.49%, 10일 3.5%보다 낮은 수치다. 케이뱅크도 3.65%를 제시했다. 5대 시중은행도 3%대 금리로 해당 상품을 내놓고 있다. 신한은행과 하나은행이 모두 3.69%이다. 뒤이어 KB국민은행(3.7%), NH농협은행(3.77%), 우리은행(3.83%) 순이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

인터넷은행이 금리를 낮게 책정할 수 있는 이유로 시중은행보다 조달비용이 낮은 점이 꼽힌다. 실제로 카카오뱅크의 지난해 3분기 실적자료를 보면 저원가성(금리 연 0.1%대) 예금 비중이 약 56.9%로, 은행권 전체 평균 38.3%보다 높다. 고객에게 적은 이자를 주는 예금이 많을수록 예대금리차(예금금리와 대출금리 간 차이)가 커져 더 많은 이자를 벌 수 있다. 따라서 저원가성 예금 비중이 클수록 수익성을 높일 수 있다. 수익성이 높은 만큼 고객을 끌어모으기 위한 상품의 대출금리는 과감히 낮출 수 있는 것이다.

오프라인 영업을 하지 않는 인터넷은행 특성도 반영됐다. 한 인터넷은행 관계자는 “시중은행보다 인터넷은행은 지점이나 직원이 모두 적고 비대면 영업을 하기 때문에 조달비용을 줄일 수 있다”고 말했다.

인터넷은행들은 이달 31일 열리는 온라인 전세자금대출 대환대출에서도 소비자를 끌어모을 수 있다는 기대감을 가지고 있다. 주담대와 마찬가지로 시중은행보다 전세대출 평균금리가 낮기 때문이다. 그동안 취급한 잔액을 기준으로 전세대출 평균금리(지난해 12월 기준)가 가장 낮은 곳은 토스뱅크(3.92%)다. 뒤이어 카카오뱅크(4.25%), 케이뱅크(4.49%)다. 4위는 4.7%인 KB국민은행이다. 카카오뱅크는 주담대 갈아타기 상품에 적용했던 중도상환해약금 면제를 내세울 것으로 보인다. 당행에서 타행으로 갈아타기 할 경우 중도상환해약금을 100% 면제하는 것이다. 케이뱅크는 인터넷은행 중 유일하게 고정금리형 전세자금대출 상품이 있다. 토스뱅크의 경우 핀테크 플랫폼사와의 제휴를 검토하는 등 고객 유치에 나서고 있다.

오규민 기자 moh011@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.