|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

지방은행들이 '아파트 주택담보대출 대환대출 인프라'가 가동됨에 따라 금융권 최저 수준의 금리를 책정하고 나섰다. 최근 지방은행의 기업대출 성장세가 주춤하고 지방기업의 건전성 우려가 불거지면서 담보물이 확실한 주담대를 키우려는 의도로 풀이된다.

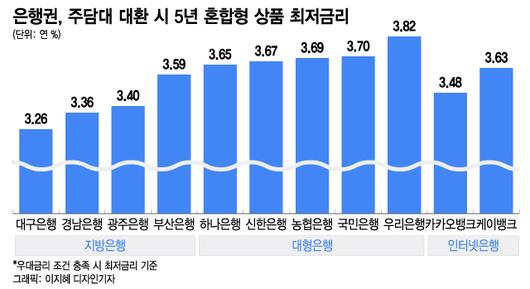

12일 금융권에 따르면 이날 기준 대환대출 인프라를 통한 대구은행 주담대 5년 혼합형 금리 하단은 연 3.26%로 은행권에서 가장 낮은 수치를 기록했다. 이어 △경남은행 3.38% △광주은행 3.40% △부산은행 3.59% 등 주요 지방은행들이 연 3%대 저금리를 내세웠다.

이는 5대 대형은행(국민·신한·하나·우리·농협)의 금리 하단(3.65~3.82%)는 물론이고, 지점이 없어 비용이 적은 인터넷은행(카카오 3.483%, 케이 3.63%)보다도 대체로 낮은 금리다.

지방은행들은 이번 주담대 대환대출 서비스 출시에 발맞춰 금리 감면 등 각종 혜택을 제공하며 고객 유치에 열을 올리고 있다. 광주은행과 경남은행은 500억원, 3000억원 한도로 각각 금리 1.2%P, 0.4%포인트(P)를 감면해준다. 대구은행은 은행권 최저 금리를 설정한 데다가 갈아타기를 완료한 고객 전원에게 요기요 모바일 상품권 5만원을 증정하는 이벤트도 진행한다.

지방은행이 성장세가 주춤한 기업대출 대신 주담대 시장을 키우려는 전략으로 풀이된다. 경기 악화 여파로 지방 소재 기업들의 실적이 악화하면서 지방은행들의 기업대출 성장세는 부침을 겪고 있기 때문이다.

금융감독원에 따르면 5대 지방은행(부산·경남·대구·전북·광주)의 기업대출 잔액이 은행권 전체 기업대출 가운데 차지하는 비중은 2019년 9월 10%에서 2023년 9월 9.4%로 감소세다. 같은 기간 5대 대형은행의 집중도는 56.7%에서 58.0%로 늘었다. 이는 5대 지방은행의 주담대 시장 점유율이 6.5%에서 7.1%로 뛰고, 5대 대형은행의 점유율이 82.4%에서 78.5%로 하락한 것과는 반대다.

일각에서는 출혈 경쟁을 우려하는 목소리가 나온다. 은행권 관계자는 "지방은행들이 마진을 상당 부분 포기하면서 주담대를 가져오려는 시도를 하고 있는 셈"이라며 "기업대출 성장세가 주춤하면서 검증된 상품인 주담대를 늘리려는 의도로 읽힌다"고 말했다. 실제 주담대 고정형 금리 산정의 준거금리인 은행채(무보증·AAA) 5년물 금리는 지난 11일 기준 3.800%로, 주요 은행들이 내놓은 주담대 대환 금리보다 높다.

다만 지방은행들이 설정한 우대금리 요건을 모두 충족해 하단금리까지 적용되는 경우는 많지 않을 것으로 보인다. 대구은행이 모범납세자에게 0.2%p, 경남은행은 BC 신용카드 월평균 이용액 100만원 이상 고객에만 0.4%p 금리를 감면하는 등 우대금리 요건이 까다로운 편이다.

대환대출이 아닌 일반 주담대 신규 취급 금리의 경우에는 지방은행과 대형은행이 큰 차이가 없었다. 은행연합회에 따르면 지난해 11월 신규 취급된 주담대 평균금리는 5대 대형은행이 4.51~4.79%이고 5대 지방은행은 4.20~5.07%로 나타났다.

지방은행 관계자는 "우대금리 요건을 전부 충족하기는 어렵고 은행 입장에서 신규 취급보다는 비용을 줄일 수 있는 부분이 있어 출혈경쟁으로 보기는 어렵다"면서도 "최소한 가지고 있는 주담대 몫을 뺏기면 안 되기 때문에 금리 감면 등 혜택을 제공해 고객을 모으려 하고 있다"고 말했다.

김도엽 기자 usone@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.