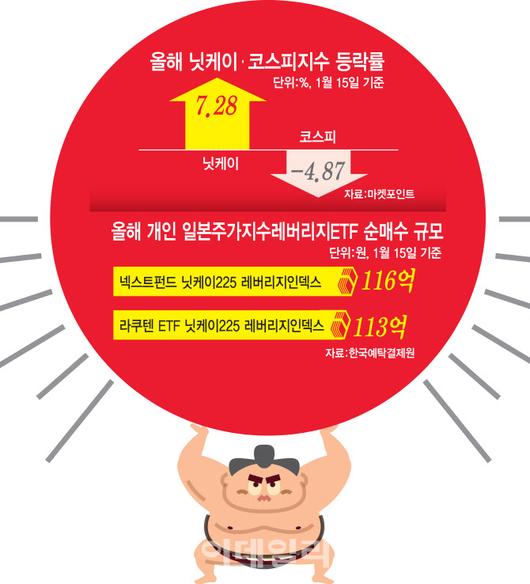

올 들어 닛케이 7.28%, 토픽스 6.69%↑

마이너스금리 철회 후퇴, 新NISA에 매수세 유입

4.87% 내리며 조정 겪는 국내 증시와 대비

日지수 레버리지 ETF에 개인투자자 자금 집중

|

(그래픽=이데일리 김일환 기자) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

올 들어 닛케이 7.28%, 토픽스 6.69%↑…韓증시와 대비

15일 마켓포인트에 따르면 일본 닛케이 지수는 전 거래일 대비 0.91% 오른 3만5901.79에 거래를 마쳤다. 닛케이 지수는 이날 장중 3만6008.23까지 오르며 3만6000선을 넘어서기도 했다. 올 들어 일본 증시 상승세가 이어지면서 도쿄증권거래소 시가총액은 중국 상하이증권거래소의 시총을 2020년 7월 이후 3년 반 만에 제치며, 시총 기준 아시아 1위 자리를 되찾았다.

닛케이 지수는 올 들어서만 7.28% 오르며 같은 기간 4.87% 하락한 코스피 지수와 대비되는 모습을 보이고 있다. 도쿄증권거래소가 산출하는 토픽스 지수도 올 들어 6.69% 상승했다. 일본 증시의 이 같은 상승세는 엔저가 이어질 것이라는 기대감과 ‘소액투자 비과세제도’(NISA)를 통한 개인 투자자의 매수세가 더해졌고, 일본 반도체 기업의 강세 등이 뒷받침하고 있다.

시장에서는 일본 중앙은행의 마이너스 금리 정책이 애초 1월에 종료될 수 있단 관측이 있었지만, 지난 1일 발생한 노토반도 대지진 영향으로 정책이 바뀌며 엔저가 한동안 이어질 것이라는 전망에 다시 힘이 실리고 있다.

또한 일본 정부는 가계의 금융 자산을 투자 시장으로 유도하기 올해부터 NISA를 도입했다. NISA는 주식 거래에서 발생하는 이익에 세금을 부과하지 않는 제도로, 올해부터 연간 투자 상한액이 인상되고 비과세 기간도 무기한으로 늘어났다.

일본 정부의 반도체 산업 육성을 위한 적극적인 투자가 뒷받침하고 있는 반도체주 강세도 일본 증시 상승세를 이끌고 있다. 김정윤 대신증권 연구원은 “일본 정부 차원에서 적극적인 보조금 지원이 특히 해외 기업들의 일본 투자에 우호적인 여건을 형성시켜주고 있다”며 “이 과정에서 일본 반도체 장비·소재 업체들의 수혜 확대 기대감이 증폭하며 일본 증시를 이끌어가고 있다”고 말했다.

日 시장서도 지수 레버리지ETF 집중 매수

이처럼 일본 증시가 상승세를 이어가자 국내 투자자들도 일본 주가 지수 상승 베팅에 몰리고 있다. 한국거래소에 따르면 이달 들어 개인 투자자들은 TOPIX지수의 일별 수익률을 2배로 추종하는 ‘ACE 일본TOPIX레버리지(H)’ ETF를 6830만원 규모 순매수했다. 이 기간 ACE 일본TOPIX레버리지(H) ETF는 14.64 % 올랐다. ‘KODEX 일본 TOPIX100’은 2억5556만원 규모 순매수했고, 이 기간 7.61% 올랐다. 개인 투자자들은 닛케이 지수를 기초지수로 수익률을 추종하는 ‘ACE 일본Nikkei225(H)’도 3억 5982만원 규모로 사들였다. 해당 상품은 이 기간 7.25% 상승했다.

국내 투자자들은 일본 증시에 직접 투자도 이어가고 있다. 한국예탁결제원에 따르면 올 들어(12일 기준) 국내 투자자들은 일본 증시에서 약 5618만달러 규모를 순매수한 것으로 집계됐다. 국내 투자자들은 엔화로 미국채에 투자하는 ‘아이셰어즈 20년 이상 미국채 엔화 헷지 ETF’(2245만 달러)에 이어 ‘넥스트펀드 닛케이225 레버리지인덱스 ETF’(876만달러)와 ‘라쿠텐 ETF 닛케이225 레버리지인덱스’(857만달러)를 큰 규모로 순매수했다.

일본 증시는 당분간 상승세를 이어갈 것이란 전망이다. 김채윤 NH투자증권 연구원은 “최근 도쿄증권거래소는 일본 기업들의 주가순자산배율(PBR) 상승과 기업경영 변혁을 촉진하고 있다”며 “일본 기업의 실적발표와 자사주 매입 공표는 오는 5~6월 예정인데 이에 따라 강세장이 이어질 수 있다”고 밝혔다. 다만 지수 상승에 레버리지(차입)로 베팅하는 ETF에는 단기 투자가 적합하단 제언이다. 자산운용업계 관계자는 “레버리지 전략을 사용하는 상품은 기초 지수 하락률보다 더 큰 손실이 발생할 수 있고 기초지수의 변동성이 확대되는 경우에는 손실이 더 커질 수 있는 만큼 단기 투자가 적합하다”고 강조했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.