|

인터넷전문은행들이 본격적인 몸집 불리기를 통해 시중은행을 위협하고 있다. 플랫폼 경쟁력을 무기로 고객 기반을 빠르게 확대하며 주택담보대출 등 여신과 이익 규모를 눈에 띄게 늘렸다. 금융당국의 규제 완화 등 시장 움직임도 인터넷은행들에 우호적이다. 이를 기반으로 포트폴리오 다각화도 추진 중이다.

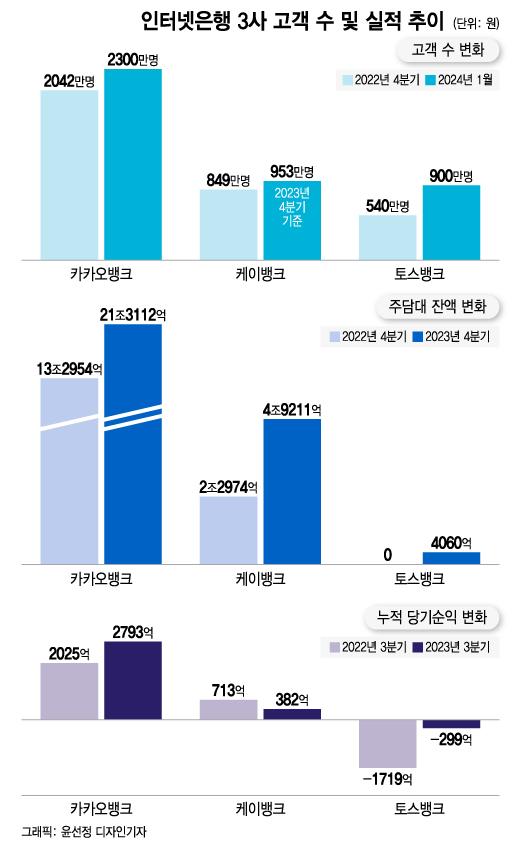

21일 금융권에 따르면 인터넷은행 3사(케이뱅크·카카오뱅크·토스뱅크)의 고객수는 올 1월 들어 4150만명을 돌파했다. 약 1년여 만에 720만명이 늘었다. 특히 카카오뱅크는 출범 6년 만에 2300만명의 고객을 확보했다. 토스뱅크도 작년 1년 동안 고객이 360만명 증가했다.

카카오뱅크는 모기업 카카오와의 연계가 최대 장점이 됐다. 토스뱅크는 송금 수수료 면제 등 은행권 '메기'를 자처하며 고객을 모았다. 금리경쟁력도 모객에 영향을 끼쳤다. 은행연합회 공시에 따르면 케이뱅크와 카카오뱅크는 지난해 11월 신규 취급된 주담대에 각각 연 4.34%, 4.44%의 평균금리를 매겼다. 은행권에서 BNK경남은행(4.20%)에 이어 각각 두번째와 세번째로 낮은 수준이다.

금리 경쟁력은 주담대 잔액 증가로 이어졌다. 양경숙 더불어민주당 의원실에 따르면 인뱅 3사의 주담대(전월세대출 포함) 잔액은 작년 말 기준 26조6383억원으로 집계됐다. 전년 말(15조5928억원)에 견줘 11조455억원(70.8%) 늘었다. 같은 기간 4대 시중은행(KB국민·신한·하나·우리)은 418조3276억원에서 431조9299억원으로 13조6023억원(3.3%) 증가했다. 은행 규모 차이를 고려하면 인뱅들이 시중은행으로 갈 주담대 수요 상당 부분을 흡수한 셈이다.

이달 시작된 온라인·원스톱 주담대 대환대출 인프라에서도 인터넷은행을 찾는 수요가 심상치 않다. 카카오뱅크는 서비스 오픈 첫날 일일 한도가 소진됐고 케이뱅크 주담대 수요도 평시보다 3배 이상 늘었다.

고객이 늘고 여신이 증가하자 실적도 개선됐다. 인뱅 3사의 작년 3분기 누적 당기순익 합은 2876억원으로 전년 (1019억원)보다 182% 증가했다. 3분기 누적 적자를 기록한 토스뱅크도 3분기 86억원의 순이익을 달성하며 연간 순익으로는 흑자 달성이 유력하다.

탄력을 받은 인터넷은행들은 올해 실적과 규모 개선에 더 박차를 가한다는 계획이다. 먼저 케이뱅크가 기업공개(IPO)에 재도전해 연내 상장을 추진한다. 토스뱅크는 지난 18일 외환 서비스를 출시하며 환전 수수료를 평생 무료로 제공하겠다고 밝혔다. 환전 수수료를 완전히 없앤 것은 전 금융권을 통틀어 최초다. 카카오뱅크도 지난 16일부터 자체 라이선스를 기반으로 6개 공모 펀드 상품 판매를 시작했다.

인터넷은행에 불확실성을 더하던 규제도 완화됐다. 금융당국은 올해부터 3년간 인터넷은행의 중저신용자 대출 비중 목표를 3사 일괄 30%로 낮췄다. 연체율 상승으로 인한 어려움을 겪던 인터넷은행들의 리스크 관리에 여유가 생길 것으로 전망된다.

은행권 관계자는 "인터넷은행들의 성장세는 기존 시중은행들이 따라가기 어려운 플랫폼으로서의 영향력 강화와 궤를 같이한다"라며 "금융지주 산하 시중은행들이 은행 앱과 지주 계열사의 앱들을 통합하는 움직임도 플랫폼으로서 경쟁력을 키우기 위함"이라고 말했다.

김도엽 기자 usone@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.