|

박경민 기자 |

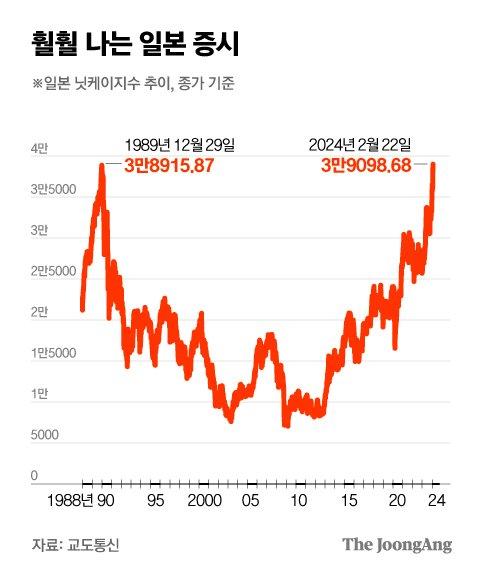

일본 증시의 대표 주가지수인 닛케이 지수는 지난 22일 3만9098로 장을 마감했다. 닛케이 지수가 3만9000선을 넘은 건 이 날이 처음이다. 일본의 ‘거품 경제’ 시기인 1989년 12월 당시 고점(3만8915)을 34년여 만에 넘겼다. 닛케이 지수는 지난해 연간 28% 상승한 뒤 올해 들어서도 16% 올랐다. 엔화 약세에 따라 수출 기업의 실적이 나아진 데다 최근 중국 증시에서 빠져나온 외국인 자금이 유입한 영향으로 풀이된다. 여기에 일본 정부가 꾸준히 추진한 기업가치 제고 프로그램이 효과를 본 것으로 분석된다.

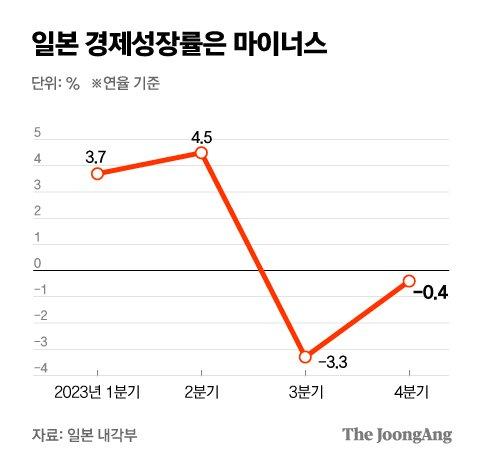

반면 일본의 실물 경제 성적표는 증시와 달리 여전히 냉골이다. 일본 내각부는 지난 15일 일본의 지난해 4분기 실질 국내총생산(GDP) 속보치가 0.4%(연율 환산) 감소했다고 발표했다. 지난해 3분기(-3.3%)에 이어 2분기 연속 마이너스 성장을 기록했다. 니혼게이자이 신문은 “개인소비와 기업 지출이 모두 부진해 경제성장률을 끌어내렸다”고 분석했다. 달러로 환산한 지난해 일본의 명목 GDP는 4조2100억 달러다. 1968년 이후 55년 만에 독일(4조4600달러)에 밀렸다.

|

박경민 기자 |

증시가 뛴다고 ‘잃어버린 30년’을 겪은 일본의 경제 체질이 갑자기 나아졌다고 보기 어려운 만큼 ‘착시’를 경계해야 한다. 단적으로 일본 증시가 고점을 회복하는 동안 미국의 S&P500 지수는 14배 뛰었다. 일본 경제전문지 다이아몬드는 “일본 경제의 실태가 개선됐기 때문에 주가가 치솟는 건 아니다”라고 지적했다. 홍콩 사우스차이나모닝포스트(SCMP)는 최근 “한 나라의 경제 건전성과 주식 시장 역학이 완전히 다른 두 가지라는 증거가 있다면, 바로 현재의 일본”이라고 분석했다.

이지평 한국외대 융합일본지역학부 특임교수는 “증시 개혁도 필요하지만, 경제 체질개선을 통한 실물 경제 성장이 중요하다”며 “기업 구조개선 노력 부진, 급속한 고령화 등 일본을 ‘잃어버린 30년’에 빠지게 한 원인을 저성장의 문턱에 선 한국이 반면교사 삼아야 한다”고 말했다.

최근 일본 도쿄증권거래소가 국내외 투자자 90여명을 설문한 보고서에 따르면 투자자들은 “주가순자산비율(PBR) 1배, 자기자본이익률(ROE) 8% 등 수치를 단편적인 주가 부양책의 기준으로 삼아선 안 된다. 일회성 또는 일시적 대응으로 자사주 매입, 배당 확대 등 주주환원 강화를 시행하지 말라”고 조언했다. 증시 대책이 기업의 펀더멘털(기초체력)을 강화하고 자원을 적재적소에 배분하는 데 중점을 둬야 한다는 의미다.

강성진 고려대 경제학과 교수는 “기업 밸류 업 프로그램은 단기 주주 이익을 추구하는 대책이 아니라 기업 지배구조를 개선하고 기업에 활력을 불어넣는 장기적 관점에서 추진해야 한다”며 “기업이 주주환원에 적극적으로 나설 수 있도록 성장성과 수익성을 개선할 수 있는 방안을 함께 마련해야 한다”고 말했다.

세종=김기환 기자 khkim@joongang.co.kr

▶ 중앙일보 / '페이스북' 친구추가

▶ 넌 뉴스를 찾아봐? 난 뉴스가 찾아와!

ⓒ중앙일보(https://www.joongang.co.kr), 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.