타행대환, 오늘부터 스트레스 금리 적용

대출한도 초과분 상환해야 갈아타기 가능

자행대환, 증액없는 조건 연말까지 적용 유예

"자행대환 수요 자극할 여지 있어"

|

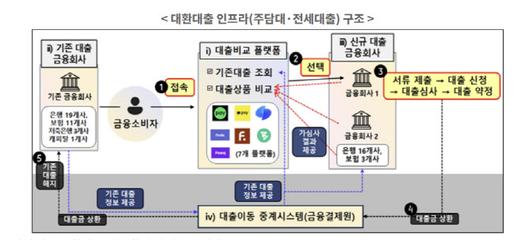

대환대출 플랫폼 구조.(자료=금융위원회) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

◇타행대환 시 초과분 상환해야 갈아타기 가능

26일 금융권에 따르면 이날부터 은행권 신규 주택담보대출(오피스텔 포함)에 도입된 스트레스 DSR은 대환대출에도 적용한다. 지난달 9일 개시된 주담대 대환대출 서비스는 지난 7일까지 2만 3598명의 차주가 4조 2000억원의 대환대출을 신청하며 흥행몰이에 성공했다. 은행권이 경쟁적으로 금리 인하 상품을 선보이면서 대환대출 수요를 끌어모았다.

하지만 이날부터 6월 말까지 대환대출에도 스트레스 금리 0.38%를 가산해 DSR을 산정하면서 신청 수요가 꺾일 것으로 관측된다. 갈아타는 과정에서 대출한도가 줄어 초과분에 대해서는 상환을 해야 다른 금융사의 상품으로 옮길 수 있기 때문이다. 예컨대 A은행에서 4억을 대출받은 차주가 B은행으로 대환대출을 신청해 갈아타는 데 대출한도가 3억 2000만원으로 줄었다면 한도를 초과한 8000만원을 상환해야 한다. 그렇지 않으면 기존 상품을 계속 이용해야 한다.

대출한도는 하반기, 내년에 더 줄어든다. 금융당국이 단계별로 적용 비율을 확대키로 했기 때문이다. 올 상반기는 스트레스 금리의 25%, 하반기 50%, 내년 100%를 적용한다. 주담대 상품 성격에 따라서도 달라진다. 변동금리형은 스트레스 금리를 100% 적용하지만 3년 이상 5년 미만 고정금리형은 스트레스 금리의 60%만 적용한다.

자행 대환, 연말까지 적용 유예…“점진적 확대 취지 위해”

반면 자행 대환은 수혜를 입을 것으로 보인다. 금융당국은 증액 없는 자행 대환과 재약정에 대해 올해 말까지 스트레스 DSR 적용을 유예하기로 했다. 단 내년부터는 자행 대환도 예외 없이 스트레스 DSR을 시행한다. 이 같은 규정은 지난해 3월 금융위원회가 은행업 감독규정 등 5개 규정을 개정하면서 도입됐다. 당시 개정한 감독규정에 따르면 대환 시 기존 대출시점의 DSR을 적용해 금리상승·DSR 규제강화 등으로 기존 대출한도의 감액 방지를 1년간 시행하기로 했다. 스트레스 DSR을 도입하면서 해당 규정을 계승한 것이다.

이에 따라 올해 주담대 갈아타기에도 변화가 예상된다. 그간 주담대 갈아타기는 인터넷전문은행의 독무대였다. 하지만 스트레스 DSR 도입 이후 타행 대환보다 자행 대환 수요가 높아질 것으로 관측된다. 시중은행 관계자는 “차주의 대출 상황별로 달라서 예측하기는 어렵다”며 “자행 대환 수요를 자극할 여지는 있다”고 말했다.

금융당국은 타행과 자행 대환에 스트레스 DSR 적용 기간 차등을 둔 것은 ‘부작용의 최소화’를 위해서라고 했다. 금융당국 관계자는 “스트레스 금리 도입으로 타행 대환이 부담된다면 ‘상환능력 내 대출’ 범위를 벗어난 것이다”며 “자행 대환과 재약정은 일반적으로 있었던 서비스로 스트레스 DSR 도입으로 불가능해질 수 있어 점진적으로 제도를 도입한다는 취지를 살리기 위해 유예기간을 뒀다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.