[MT리포트-'영역 파괴' 보험업 '무한경쟁' 열린다]③생손보 구분했더니..같은 상품, 다른 보험료

|

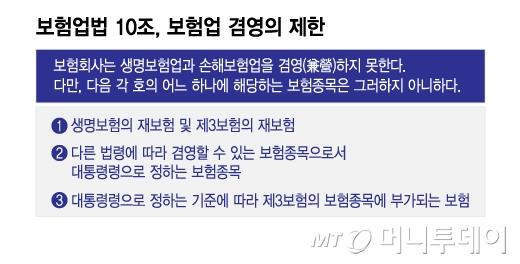

보험업법 10조, 보험업 겸영의 제한/그래픽=이지혜 |

생명보험사와 손해보험사가 제3보험 영역에서 격돌하면서 사실상 '붕어빵' 상품을 판매하자 생손보 업권 통합론이 17년여 만에 고개를 들고 있다. 손보사가 생보 영역인 장기보험 판매 비중이 70%를 넘겨 현재도 업권 구분이 무의미해졌다는 지적이 나온다. 특히 엄격한 업권 구분에 따라 참조순요율을 따로 쓰면서 똑같은 암보험·실손의료보험(제3보험)인데도 생손보 상품간 가격차이가 벌어져 소비자 혼란이 가중될 것이란 전망이 나온다.

7일 보험업계에 따르면 제3보험 시장에서 손해보험사의 점유율은 70%를 넘어섰다. 2003년 손보사에 생보 성격의 장기보험을 허용한 이후 꾸준히 제3보험 판매를 확대한 결과다. 2004년 기준 점유율은 생보가 75%, 손보가 25%였지만 2010년 손보사가 역전한 이후 20년 만에 정확히 정반대의 점유율로 됐다.

금융당국이 자동차보험 적자를 보존하기 위해 손보사에 장기보험 판매를 허용한 이후 손보사가 생보 영역으로 급속하게 침투했다. 사망보험(종신보험), 저축보험, 연금보험에 주력했던 생보사는 고령화 등으로 성장동력을 잃고서 최근에야 제3보험으로 눈을 돌렸다. 올해 본격적으로 건강보험, 상해·질병보험을 늘릴 예정이다.

생보사의 총자산은 지난해말 기준 880조원으로 손보사 343조원 대비 2배가 넘지만 순이익은 손보사보다 3조원 가량 적다. 특히 수입보험료 기준으로는 지난해 생보사가 112조원으로 손보사 125조원보다 적었다. 양 업권이 생긴 이래 처음으로 생보사가 손보사보다 매출액이 뒤진 것이다.

|

생명보험사와 손해보험사 비교/그래픽=이지혜 |

손보사가 장기보험을 주력으로 팔고 있고, 생보사 역시 시장 확대를 서두르면서 두 업권의 통합론이 최근 고개를 들고 있다. 정부는 2007년 생손보 경쟁 촉진과 대형화·종합화를 위해 테스크포스(TF)를 꾸리고 겸영허용을 검토했으나 생보업권의 반발, 손해보험 고유 경쟁력 약화 우려와 함께 글로벌 스탠더드에 부합하지 않는다는 이유로 무산됐다.

한 보험업계 고위 관계자는 "보험산업 초기엔 생보는 사망보험, 저축은행, 연금보험에 주력했고 손보는 기업시장 중심으로 화재보험, 해상보험에 치중했지만 지금은 손보가 장기보험을 절반 이상 판매하고 있어 상황이 완전 달라졌다"며 "보험대리점(GA)를 통해 생손보 상품이 모두 판매되는데다 자회사를 통한 겸영도 법상 가능하기 때문에 겸영금지 규제를 완화할 때가 됐다"고 말했다.

특히 실손보험이나 암보험 등 똑같은 상품인데도 생보사와 손보사가 보험료(참조순요율·업계 평균위험률)가 달라 향후 소비자 민원이 발생할가능성이 높다는 지적이다. 업권이 다르다는 이유로 보험료 차이가 2배 이상 벌어질 경우 소비자 혼란이 가중될 수 있다. 생손보 겸영허용은 보험업법 개정 사항인 만큼 중장기적인 과제로 넘기더라도 제3보험에서의 보험요율 통합이 선행돼야 한다는 목소리가 나온다.

권화순 기자 firesoon@mt.co.kr 배규민 기자 bkm@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.