|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한국이 내년에 초고령사회(65세 이상 인구 비중 20% 이상)로 진입하지만 보험·헬스케어 등 '실버 이코노미'(고령자 대상 산업)의 동반 성장으로 이어지기 어려울 것이라는 전망이 나왔다. 한국 고령층은 부동산 위주의 자산 구조를 갖췄고, 은퇴 시점에 평균 1억원에 달하는 부채를 떠안고 있어 노년 시기에 소비할 여력이 부족하다는 이유에서다. 국내 금융권이 차세대 수익원으로 요양시장을 겨냥 중인 것과는 엇갈리는 예측이어서 주목된다.

17일 보스턴컨설팅그룹(BCG)은 최근 출범한 금융위원회 미래 대응 금융 태스크포스(TF)에서 '인구 변화와 금융산업' 보고서를 발표하며 출생자·생산인구 감소, 고령 인구 증가, 비혼·1인가구 증가, 지방 인구 감소 등이 개인·기업금융에 미칠 변화를 21가지 시나리오로 제시했다. TF는 이 보고서를 바탕으로 인구 변화에 따른 금융 흐름을 예측하고 이에 맞춰 금융 정책 틀을 마련해나갈 계획이다.

BCG는 "한국과 일본 고령층은 자산 구성과 수준에 차이가 있어 서로 다른 성장 곡선을 보일 가능성이 농후하다"며 "보험·헬스케어 산업의 미래가 장밋빛만은 아니다"고 강조했다.

일본 요양시장은 2022년 기준 100조원 규모로 한국의 10배로 추산된다. 보험사뿐만 아니라 비금융 대기업도 인수·합병(M&A)을 통해 실버산업에 진출해 수익을 거두자 국내 보험사는 일본 모델을 살피고 있다.

하지만 BCG는 "한국은 고령층의 소비 여력이 낮아 실버산업의 성장 가능성이 불투명하다"고 분석했다. 한국인의 평균 자산 구성을 보면 부동산을 포함한 비금융 자산 비중이 64%이고, 부동산 구매 시 대출 비중이 높다. 또 한국인은 은퇴 시기 평균 부채가 9000만원이지만 평균 연금 수령액은 겨우 62만원에 불과하다. 반면 일본인은 금융 자산 비중이 63%를 차지하고, 은퇴 당시 부채가 없는 사람이 다수이며 평균 연금액이 200만원대라 유동성이 커 소비가 가능하다.

또 한국 고령층은 통장에 많은 돈을 오랫동안 묶어두고 싶은 마음과 현금 보유 여력이 낮은 현실 사이에서 어려움을 겪을 것으로 봤다.

이 때문에 BCG는 한국이 위험을 회피하는 보수적 투자 성향 우위 국가로 전환될 것으로 예상했다. BCG는 "청년층의 높은 리스크 성향을 반영하는 금융 분야는 정책·규제 사각지대에 놓일 가능성이 존재한다"고 말했다.

그 결과 한국이 금융시장 선진국과의 경쟁에서도 뒤처질 수 있다고 예측했다. 글로벌 시장에서 신규 투자 자산이 도입돼도 한국은 새 자산에 투자할 정도의 위험을 감수할 대상이 소수층에 머물 것으로 내다봤다. 가상자산 제도와 관련해 한국이 미국·유럽과 비교해 후발주자에 위치하는 상황이 계속 반복될 수 있다는 것이다.

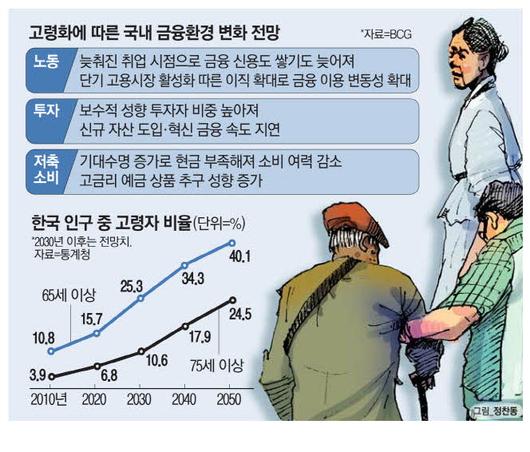

또 청년층의 취업 시기가 계속 늦어지는 점을 주목했다. 취업은 사실상 금융 신용도를 쌓는 출발점이다. 최근엔 인턴, 비정규직으로 시작하는 젊은 층도 많다. 이 때문에 청년층은 체크카드처럼 신용이 불필요한 수단이나 한도가 낮은 신용카드만 이용하는 계층으로 갈 수 있다는 우려도 나온다.

배달라이더, 물류센터 아르바이터처럼 '긱워커'가 보편화되는 시대에 대비해야 한다는 지적도 제기된다. 긱워커란 고용주 필요에 따라 단기로 계약을 맺고 일회성 일을 맡는 노동자다. 긱워커는 일급이나 주급 생활자인 사람이 많고, 이 때문에 지출 규모와 주기도 변동성이 클 수밖에 없다. 월급 근로자가 주 고객군으로 대출 상품 등을 만들어왔던 시스템에 변화를 줘야 한다는 의견도 나왔다.

[채종원 기자 / 유준호 기자]

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.