|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한국투자증권은 18일 에스엠에 대해 ‘살짝 아쉬운 정도’라며 ‘매수’를 추천했다. 목표주가는 13만 원을 유지했다.

안도영 한국투자증권 연구원은 “밸류에이션이 최하단 수준임에도 엔터 업종 전반의 1분기 실적 우려와 모멘텀 부재 지속으로 반등이 쉽지 않다”며 “하지만 2분기는 1분기보다 실적이 크게 개선될 전망으로 업종 센티멘털 개선과 함께 주가 반등을 예상한다”고 전했다.

이어 “2분기에는 에스파, 라이즈 등의 앨범 발매와 NCT드림의 월드투어가 예정되어 있다”며 “3분기 초 신인 걸그룹이 데뷔 예정으로 해당 이벤트에 대한 기대감도 반영될 수 있다”고 덧붙였다.

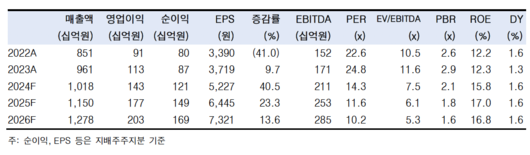

올해 1분기 실적은 영업이익이 전년 동기 대비 21% 증가한 221억 원으로 살짝 아쉬울 거란 전망이다.

올해는 특히 에스파, 라이즈, WISH 등 저연차 그룹에 거는 기대가 크다는 분석이다. 안 연구원은 “보통 케이팝 보이그룹은 걸그룹보다 판매 지표가 좋아 소속사의 실적에 큰 영향을 끼친다”며 “이 점을 감안하면 작년 9월 데뷔한 라이즈와 올 2월에 데뷔한 NCT WISH의 성장성이 중요한데, 일단 초반 성적이 매우 좋다”고 설명했다.

이어 “라이즈의 데뷔 앨범은 초동 백만장을 기록했고, NCT WISH는 28만장을 기록했는데, 각각 데뷔앨범 초동판매량 순위 2위와 8위”라며 “기존 NCT 브랜드를 활용해 초기 팬덤을 형성하는 데에 유리했다. 2분기부터 라이즈는 글로벌 팬콘 투어가, NCT WISH는 전국투어가 예정되어 있다. 공연 활동을 통한 팬덤 확대가 기대된다”고 강조했다.

[이투데이/정성욱 기자 (sajikoku@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.