보혐료율 13%로 상향·소득대체율 50%

20~30대 청년층 “폰지사기 아닌가” 격앙

장년 일부 “납부기간 64세...더 일하란 거냐”

|

김상균(왼쪽 세 번째) 연금개혁 공론화위원장이 22일 국회 소통관에서 숙의토론회 및 시민대표단 설문조사 결과를 브리핑하고 있다. [연합] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

국회 연금개혁특별위원회 산하 공론화위원회 시민대표단이 ‘더 내고 더 받는’ 연금 개혁안을 뽑아들었다. 연금 납입을 4년간 더 한다는 조건도 붙었다. 시민 반응은 세대별로 엇갈렸다. 줄잡아 40년 후에야 연금을 받을 2030세대는 ‘받을 수는 있겠냐’, ‘청년 의견이 소외됐다’는 등 날선 반응이 주였다. 반면 연금 수령을 눈앞에 둔 세대는 ‘더 일을 해야 하는 것이냐’는 반응이 많았다. 국회 연금특위는 공론화 결과를 바탕으로 연금개혁안 입법화에 나선다. 5월 29일이 임기인 21대 국회 내에 결론이 안나면 공은 22대 국회로 넘어간다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

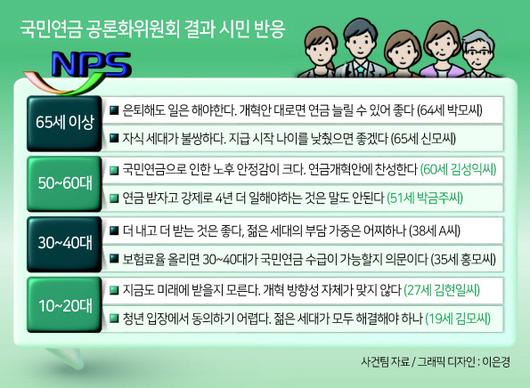

헤럴드경제는 공론화위 시민대표단이 최종 설문조사 결과를 발표한 22일 오후부터 전화·면접 방법으로 조사 결과에 대한 설명과 함께 입장을 묻는 조사를 진행했다. 의견을 보내온 시민은 모두 10여 명이다. 같은 날 공론화위는 보혐료율을 13%(현행 9%)로 상향하고, 소득대체율을 50%(현행 42.5%)로 하는 방안을 참여시민들이 가장 선호하는 것으로 집계됐다고 밝혔다. 보험료 납부기간은 64세(현행 60세)까지로 연장하는 방안이 다수안이었다.

이에 대해 청년들은 “언제 받을지도 모르는데 돈을 더 내라고 하면 화가 나는 것이 당연하다”며 격앙된 목소리를 쏟았다. 선택안은 내는 돈(보험료율)을 소득의 9%에서 13%로 올리고 받는 돈(소득대체율)은 40%에서 50%로 늘리기 때문에 청년들 입장에선 당장 현재 가처분소득이 줄어들 수 있다.

서울에서 직장을 다니는 송모(28) 씨는 “더 내고 더 받는 아이디어 자체는 문제가 없지만 우리 세대에게도 ‘받을 수 있다는 확신’이 있어야 하지 않겠느냐”며 “출생률 보면 인구가 반의 반토막이 나는데 지속가능한 구조인지 의문이다. 지금의 국민연금은 일종의 ‘폰지사기’ 아닌가”라고 반문했다. ‘폰지사기’란 신규 투자자의 돈으로 앞선 투자자에게 이자를 지급하는 사기 수법을 가리킨다. 1920년대 미국에서 찰스 폰지가 범행 해 그의 이름이 일반 명사화됐다.

이제 막 성인이 된 김모(19) 씨는 “일단 2030세대에게는 국민연금에 대한 인식이 너무 좋지 않다. 청년층은 국가 부채 증가에 대해서도 결국 모두 떠안게 되지 않겠느냐”며 “소득대체율을 10%나 올려서 노년층의 소득보장에만 치중한다면 당연히 청년층 불만은 더욱 더 커질 것”이라고 했다.

실제로 1안인 소득보장안은 연금고갈시점을 현행 2055년보다 6년, 2안인 재정안정안은 7년 늦추는 효과가 있다. 하지만 국회 예산정책처 추계에 따르면 소득보장안은 2093년까지 누적 적자가 현행 대비 702조원 늘어나고 재정안정안은 누적적자가 1970조 줄어드는 차이점이 있다.

직장인 홍모(35) 씨는 “1안과 2안의 보험료율 차이는 단 1%였던 반면에, 소득대체율은 10%나 차이가 났다. 1안과 2안의 기금 고갈시점 차이도 단 1년밖에 되지 않으므로, 시민대표단이 1안을 선택한 것은 이상하지 않다”면서도 “문제는 개편안으로 현재 3040세대에게 연금이 절대적으로 보장이 되는 것이냐다”고 지적했다.

직장인 최모(34) 씨도 “개인적으로는 이번 개편안도 미봉책에 불과하다는 느낌이 강하다. 그냥 각자 알아서 노후 준비를 하도록 하고, 보험료로 더 가져가지 않았으면 좋겠다”고 말했다.

그나마 연금수급 안정권에 드는 5060세대 역시 마냥 환영하기에는 복병이 곳곳에 포진해있다. 공론화과정에 참여한 시민대표단은 10명 중 8명 꼴로 국민연금 의무가입 상한 연령을 현행 59세에서 64세로 올리는 방안에 찬성했다. 물론 소득이 없으면 연금을 안 내는 것은 동일하지만 경제활동을 하는 인구라면 5년 더 납부 의무를 지게 되는 셈이다.

서울에서 자영업을 하는 이흥수(56) 씨는 “은퇴 후 소득이 없어 가게를 열었다. 국민연금 받을 날을 기다리고 있는 상황”이라고 말했다. 이어 “만 65세부터 연금을 받을 수 있어서 거의 10년은 더 일해야 한다. 실질적으로 50대 넘어가면 직장 다니는데 압박이 들어오고, 저도 그런 케이스다”며 “결국 회사 나와서도 장사든 경비일이든 하면서 10년을 버티며 보험료를 내고나서야 연금을 받는다니 힘이 쏙 빠진다”고 토로했다.

현재 만 59세인 서울 거주 이모 씨는 “20대 후반 자녀가 아직 독립을 안하고 공부를 오래 하고 있어서 계속 일을 하긴 해야 한다”면서 “하지만 64세까지 연금 의무가입을 해야하는 건 체감상 부담되는 정도가 다르다. 이제 거의 다 왔다고 생각했는데 조금 부담을 덜고 싶다”고 한탄했다. 1965년생인 그는 만 64세부터 연금을 받는다.

반면 연금 개편안에 대해 환영하는 목소리도 있었다. 1961년생인 박모 씨는 올해 연금 수령을 시작했다. 박씨는 “조기수령을 잠깐 했다가 손해보는 것이 많길래 취소하고 다시 기다렸다. 당시 은퇴하고 돈 나올 데가 없어 생활에 지장이 있다 보니 조기수령을 택했던 것”이라며 “사실 65세 되기 전까지 계속 일해야 하는 것은 똑같다. 소득이 없으면 보험료 안 내면 되고, 일하면 65세 이후에 받을 연금액수를 조금 더 늘릴 수도 있지 않나”고 말했다.

공기업에 다니는 김성익(60) 씨는 “내년에 퇴직하는데 당연히 그동안 많이 냈으니 많이 돌려 받아야한다고 생각한다”며 “연금받기까지 5년을 더 버텨야 하는 문제가 있지만 이 고비만 지나면 심리적 안정감이 생길 것으로 기대한다”고 밝혔다.

이와 관련, 국회 연금특위는 조만간 공론화위의 최종 조사 결과를 보고받고 여야 간 연금개혁 합의안 도출에 나선다. 21대 국회 임기 만료(5월 29일) 전에 합의안을 도출하지 않으면 22대 국회에서 원점에서 다시 논의를 시작해야 한다.

이민경·김용재·이용경·안효정·박지영 기자

think@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.