예보료율 1998년 이전으로 회귀시 수입 7700여억원 줄어

저축은행 건전성 우려 커졌음에도 일몰 시 대응력 약화

"21대 국회서 해결 어려워…여야 민생법안으로 통과 시급"

|

[그래픽=이데일리 김정훈 기자] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

23일 금융권과 국회에 따르면 국회 정무위원회에는 예보 요율 한도 연장을 골자로 한 예보법 개정안이 계류돼 있다. 예보료는 은행 등 금융회사 예금을 5000만원까지 보호하는 보험료다. 예금보험공사가 금융사로부터 예보료를 받아 기금을 적립한 뒤 금융사 부실이 발생하면 보험금을 지급하는 구조다.

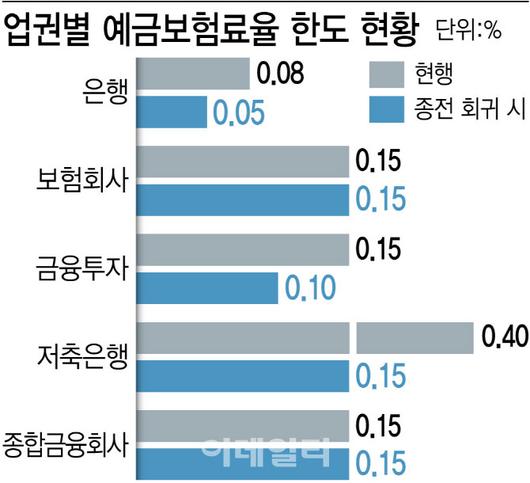

현행법에 따르면 예보 요율 상한을 예금 등 잔액의 0.5% 이내로 적용하고 있다. 업권별로 한도를 달리 적용하는 시행령에 따라 은행 0.08%, 금융투자 0.18%, 저축은행 0.40%를 적용하고 있다. 이런 한도 규정은 지난 1998년 9월 일몰 조항으로 설정돼 그동안 다섯 차례 연장됐다. 일몰을 재연장하지 않으면 1998년 이전 예보 요율로 회귀해 적용한다. 이러면 업권별 예보 요율은 기존보다 낮아진다. 은행은 0.08%에서 0.05%, 금융투자는 0.15%에서 0.10%, 저축은행은 0.40%에서 0.15%로 떨어진다.

예보 요율이 일몰 연장이 실패한다면 예보료 급감으로 이어져 예금자보호체계가 크게 흔들릴 수 밖에 없다. 지난해 기준 예보료 수입은 2조 3700억원인데 일몰 연장 실패 시 바로 1조 6000억원으로 30% 이상 급감한다. 특히 저축은행 예보 요율은 지난 2011년 저축은행 사태를 겪으며 0.4%까지 높아진 상황이어서 과거 수준으로 회귀하면 요율 격차가 상당하다. 저축은행 예금자를 보호할 예금자 보호에 금이 갈 수 있다.

최근 부동산 프로젝트파이낸싱(PF)으로 불거진 저축은행업계의 건전성 우려가 커진 상황을 고려하면 우려스러운 부분이다. 예보의 금융 안정과 부실 대응 여력이 그만큼 약화한다면 ‘혈세’ 투입에 따른 국민부담이 커질 수 있다.

더욱이 저축은행의 대규모 구조조정을 지원하기 위해 만들어진 특별계정의 재원 조달에 어려움이 생긴다. 2011년 이후 특별계정을 통해 31개 부실 저축은행에 약 27조원이 지원됐다. 작년 말 기준 특별계정 잔여부채는 7조 2000억원으로 여전히 높다. 이런 탓에 예보법 개정안은 현행 보험료율 한도 적용 기한을 2027년 12월 31일까지로 연장하도록 했다.

관건은 국회다. 국회 정무위원회는 이날 전체회의를 개최했으나 예보법은 정무위 법안소위에서도 다뤄지지 않은 탓에 안건에서 빠졌다. 금융당국 관계자는 “지난해 가을부터 여야 의원을 상대로 예보법 개정안 통과 필요성에 대해서 설명을 했다”며 “여야 모두 기금 안정성 등을 위해서라도 개정안 통과 필요성에 공감하고 있지만 21대 국회 통과는 어려워 보인다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.