친환경 선박 늘어 수익성 좋아져

|

그래픽=김하경 |

◇조선 3사 주가 상승세

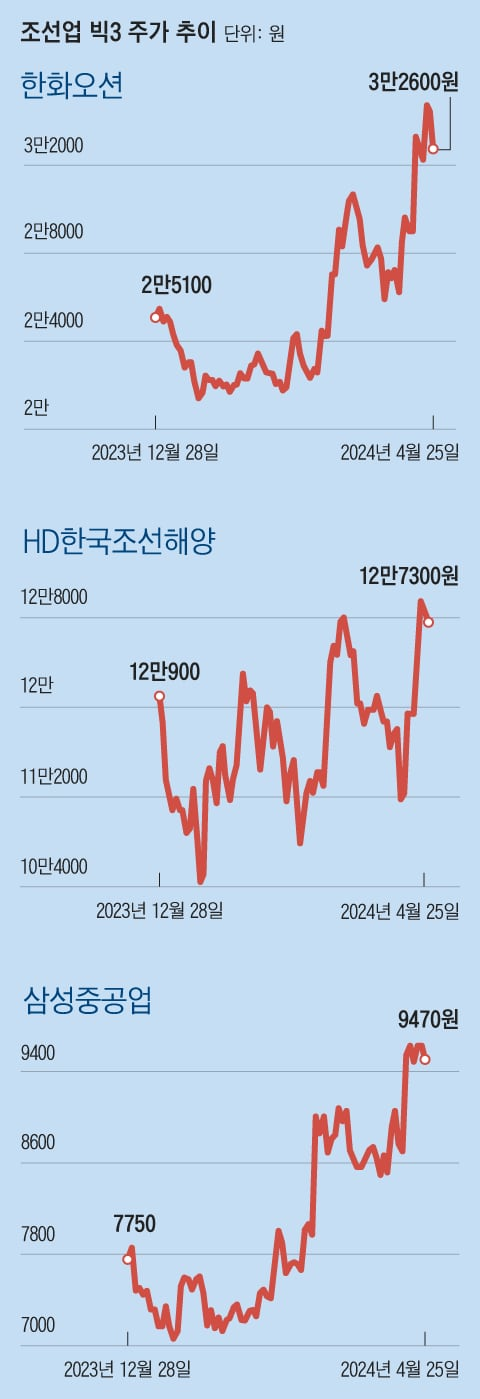

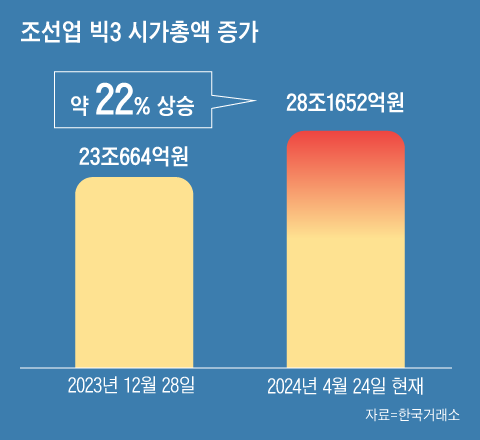

25일 한국거래소에 따르면, 국내 조선 3사의 주가는 상승세를 타고 있다. 한화오션은 지난해 12월 28일 2만5100원이었던 주가가 25일 3만2600원에 거래를 마쳤다. 30% 가까이가 오른 것이다. 삼성중공업 주가는 지난해 12월 28일 7750원에서 25일 9470원으로 장을 마감해 22%쯤 올랐다. HD한국조선해양 주가는 같은 기간 5.3%쯤 상승했다. 조선 3사의 시가총액도 23조664억원(2023년 12월 28일)에서 28조1652억원(2024년 4월 24일 기준)으로 올 들어서만 22%쯤 늘었다.

조선주는 2022년 중순 태양광, 이차전지, 방산, 원자력 등과 함께 ‘태조이방원’이란 테마로 묶이면서 증시 주도주로 불렸다. 하지만 이후 실적이 고점이라는 우려가 커지고, AI(인공지능) 반도체나 저PBR(주가순자산비율)주 등으로 투자자의 관심이 옮겨가면서 주가는 가라앉았다.

◇수익성 개선에 강달러도 겹쳐

하지만 올해 수익성이 더 높아질 수 있다는 전망이 나오면서 다시 주가가 시동을 건 것이다. 조선 3사는 2020년 시작된 호황으로 이미 3~4년치 선박 건조 일감을 쌓아뒀다. 여기에 국제해사기구의 환경 규제로 인해 건조 가격이 비교적 높은 친환경 선박 발주가 확대됐다.

조선업의 대표적인 수익성 지표로 꼽히는 클락슨리서치의 ‘신조선가 지수’(새로 건조되는 선박 가격을 지수화한 것)는 지난 3월 말 183포인트를 기록했다. 지난 2022년 11월 이후 지난달까지 1년 5개월째 상승했다.

수익성 개선은 올해 기업 실적에 그대로 반영됐다. 한화오션이 지난 24일 발표한 올해 1분기 매출액은 전년 동기 대비 약 58.6% 늘어난 2조2836억원이었다. 영업이익 529억원으로 흑자로 전환됐다. 한화오션은 올해 역대 최다인 22척의 LNG 운반선을 건조하고 내년엔 24척을 건조할 예정이다. 신한투자증권 이동한 연구원은 “한화오션은 다양한 사업 확장에 본업은 흑자 전환으로 성장 기틀을 확보했다”고 했다.

미·중 무역 분쟁에서 국내 조선업이 반사이익을 누릴 것이란 전망도 호재다. 실제 지난 18일 조선 3사의 주가는 8~14%가량 상승했는데, 여기에는 “미국 행정부가 중국의 조선 및 해운 산업의 ‘불공정 무역관행’에 대한 조사에 착수했다”는 소식이 영향을 끼쳤다. 강달러도 조선업 실적에 호재다. 대부분의 조선사들은 선박 건조 계약을 달러로 체결하는데 계약 시점 이후 인도 시점까지 원화 환율이 상승하면 환차익을 얻을 수 있다. 달러 강세로 원자재 결제 부담도 줄어든다.

|

그래픽=김하경 |

◇증권사들 “조선업 목표 주가 상향”

완성 조선업 외에 조선 기자재를 만드는 기업의 주가도 뛰었다. 조선 엔진을 만드는 한화엔진 주가는 25일 6.1% 오른 1만3210원에 거래를 마쳤다. 전날도 7.24% 올랐다. 한화엔진의 올해 1분기 매출액은 전년 동기 대비 47.16% 상승한 2934억원, 영업이익은 376.85% 증가한 194억원을 기록했다. 영업이익은 시장 예상인 70억원을 2배 이상 뛰어넘은 수치다.

증권사들도 조선업종의 목표 주가를 상향 조정하고 있다. NH투자증권은 25일 한화오션의 목표 주가를 기존 3만3000원에서 4만1000원으로 상향조정했다. NH투자증권은 “한화오션이 하반기 미국 군함 유지 보수를 시작으로 호주 오스탈 또는 미국 현지 조선소 인수 여부에 따라 특수선 외형 성장 레벨업이 가능하다”고 했다. 한국투자증권은 한화엔진에 대해 “영업이익 개선 흐름이 장기간 지속될 것”이라며 목표 주가를 기존 대비 14.3% 상향 조정했다.

[김승현 기자]

- Copyrights ⓒ 조선일보 & chosun.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.