|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

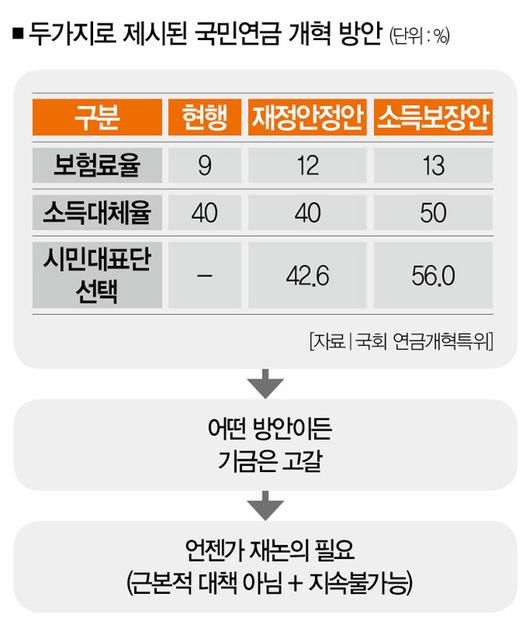

■ 1안: 재정안정안 : 보험료율 현행 9%에서 12%로 올리고 소득대체율 40% 유지.

■ 2안: 소득보장안 : 보험료율 현행 9%에서 13%로, 소득대체율 현행 40%에서 50%로 인상.

# 국민연금 개혁의 방향이 보험료율을 현행 9%에서 13%로, 소득대체율을 현행 40%에서 50%로 올리는 쪽으로 잡혀가고 있다. 지난 13ㆍ14일, 20ㆍ21일 총 4일에 걸쳐 열린 '연금개혁 공론화 500인 회의'의 시민대표단 절반 이상이 이 방안을 지지했기 때문이다.

# 국민연금 개혁, 길을 제대로 잡은 걸까. 더스쿠프가 불투명한 '연금개혁 공론화 500인 회의'의 문제점을 꼬집어봤다. 視리즈 '베일 속 연금개혁회의' 1편이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

56.0% 대 42.6%. 국회 연금개혁특별위원회가 지난 14일부터 21일까지 4회에 걸쳐 TV방송으로 진행한 '연금개혁 공론화 500인 회의'가 끝나고, 시민대표단을 상대로 실시했던 설문조사 결과다.

설문조사는 보험료율을 12%로 올리고 소득대체율은 40%로 유지하는 방안(재정안정안), 보험료율을 13%로 올리고, 소득대체율도 50%로 올리는 방안(소득보장안) 중 하나를 택하는 거였다. 시민대표단(492명 참여)의 56.0%는 소득보장안을, 42.6%는 재정안정안을 택했다.[※참고: 현행 보험료율은 9%, 법적 소득대체율은 40%다.]

문제는 4차례에 걸친 공론화 과정이 끝났고, 설문조사 결과도 나왔으니 이제 정해진 방향으로 국민연금 개혁을 시작하면 되느냐는 점이다. 결론부터 말하면 그렇지 않다. 설문조사 결과가 맘에 들지 않아서가 아니다. 이번 공론화 과정 자체가 오류투성이였기 때문이다. 첫 단추를 잘못 끼웠다는 거다. 어떤 오류들이 있었을까. 하나씩 따져 보자.

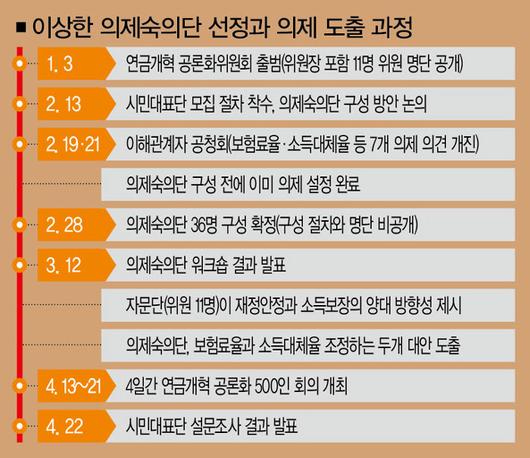

■ 오류➊ 협소한 선택지 = "왜 두개의 대안밖에 없는가?" '연금개혁 공론화 500인 회의'에서 나온 한 시민대표의 질문이다. 진행자는 이렇게 답했다. "국회 연금개혁특별위원회 산하 공론화위원회가 국민연금제도 이해당사자 그룹(근로자ㆍ사용자ㆍ지역가입자ㆍ청년ㆍ수급자)의 대표 36명으로 의제숙의단을 꾸렸고, 이들이 공론화할 두가지 대안을 정했다. 출연자 선정과 발언 내용도 공론화위원회가 준비했다."

이 대답은 수많은 의문을 품게 만든다. 그렇다면 36명의 의제숙의단에 국민연금 전문가가 있었을까. 의제숙의단은 어떤 내용들을 숙의했을까. 두가지 선택지(재정안정안과 소득보장안)로 대안을 좁히기 전에 다른 대안들도 충분히 검토했을까. 국민연금 개혁이 두가지 중 하나를 선택하면 끝나는 간단한 문제일까. 현 제도에서 가장 손해를 보고 있는 미래세대의 대변자가 없는 공론화는 공정한 걸까.

이런 의문들에 공론화위원회는 명쾌한 답을 주지 못했다. 공론화위원회는 36명의 의제숙의단이 누구인지, 의제숙의단이 어떤 숙의 과정을 거쳐 두가지 선택지를 도출했는지도 밝히지 않았다. 보험료율 조정이냐 혹은 소득대체율 조정이냐는 문제 외에 국민연금의 지속가능성 확보를 위해 어떤 것들을 검토했는지 알 수 없다는 얘기다.

이렇게 모든 게 베일에 싸인 상황에서 더 내고 더 받을지, 더 내고 덜 혹은 그대로 받을지를 선택하는 게 어떤 의미가 있을지 의문이다.

|

[사진=뉴시스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

다른 대안들이 없는 것도 아니다. 일례로 국책연구기관인 한국개발연구원(KDI)은 지난 2월 '국민연금 구조개혁 방안'이라는 연구보고서를 발간했다. 이 보고서는 국민연금 제도를 개혁 시점을 기준으로 구舊연금과 신新연금으로 나누는 방안을 담고 있다. 구연금은 현행대로 유지하고, 신연금은 세대별 적립식으로 운영하자는 거다.

[※참고: 연금 운용방식에는 적립식과 부과식이 있다. 적립식은 '보험료+이자+운용수익'이 향후 받을 연금 총액과 같은 방식이다. 저축에 살을 좀 더 붙여서 받는다고 생각하면 쉽다. 반면 부과식은 매달 보험료를 걷어서 수급자에게 지급하는 방식이다. 따라서 보험료와 연금액에 변동성이 있다. 현재 우리나라는 보험료 수입의 일부를 연금으로 지급하고 남는 돈을 적립하는 부분적립식으로 운영하고 있다.]

이 개혁안이 설득력이 있는지 없는지는 논외로 치더라도 주목해야 할 건 있다. 이 보고서의 작성자들이 공론화위원회가 내놓은 두개의 선택지 중 어디에도 속하지 않고, 보험료율과 소득대체율만으로 개혁의 방향성을 제한하지도 않는 개혁안을 제시했다는 점이다.

작성자들이 이런 개혁안을 내놓은 이유와 배경을 요약하면 다음과 같다. "국민연금 제도는 사적연금과 달리 잘 이용하면 분명히 국민에게 도움이 된다. 하지만 지금처럼 국민이 기금고갈론의 공포에 시달리고, 이득을 보는 이와 손해를 보는 이가 분명해서 불공정 시비가 발생해서는 안 된다. 정치에 따라 제도가 흔들려서도 안 된다. 이런 부정적 이슈들을 차단해 지속가능성을 확보해야 한다."

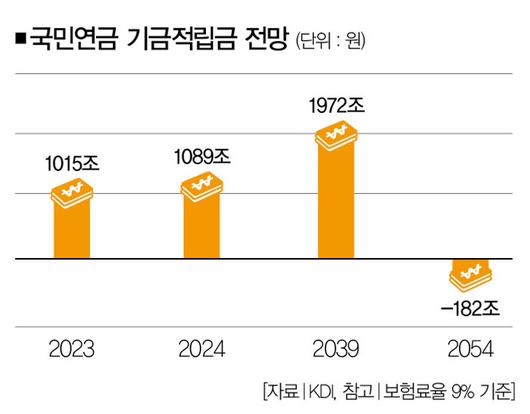

흔들리지 않는 지속가능성, 그게 바로 국민연금을 개혁해야 하는 이유라는 얘기다. 이런 맥락에서 공론화위원회가 제시한 두가지 선택지, 재정안정안과 소득보장안은 지속가능성을 담보하지 못한다. 보험료율을 12% 올리든 13% 올리든 특정 시점에 이르면 기금이 고갈되기 때문이다. 공론화위원회가 공론화 쟁점을 너무 축소했다는 지적을 피할 수 없는 이유다.

■ 오류➋ 용어조차 미합의 = 이번 공론화의 또다른 오류는 사전에 용어조차 정리하지 않았다는 점이다. 대표적인 게 소득대체율이다. 전문가 패널들은 소득대체율을 쟁점으로 다루면서도 이 소득대체율의 현실을 제대로 얘기하지 않았다.

현재 국민연금의 명목(법적) 소득대체율은 40%다. 이는 '국민연금에 40년간 가입했을 때 생애 평균소득의 40%를 연금으로 지급한다'는 의미다. 하지만 공무원이 아닌 이상 일반 직장인이 40년간 국민연금 가입 조건을 유지하는 건 불가능에 가깝다.

연봉에 따라 생애 평균소득이 달라지는 만큼 40%라는 소득대체율을 두고서 '많다' 혹은 '적다' 논하기도 어렵다. 소득대체율 40%라는 용어 자체가 매우 비현실적인 기준점이라는 거다.

한 시민대표가 "직장에서 정년도 보장되지 않는데, 40년 가입이 가능한가"라는 질문을 던진 건 바로 이 허점을 지적한 거다. 이런 상황에서 소득보장안을 강조하는 이들의 '소득대체율 인상을 통한 노후 빈곤 개선' 주장은 뜬구름 잡는 얘기일 수밖에 없다.

"소득대체율을 높이면 향후 미래 세대들도 그 혜택을 받는다"는 설명 역시 설득력이 떨어진다. 생애 평균소득이 최저임금 수준인 근로자라면 소득대체율이 50%, 심지어 60%라도 노후 빈곤을 해결하지 못할 가능성이 높아서다.[※참고: 여기엔 공무원과 대기업의 정규직들이 비정규직보다 현행 국민연금제도에서 더 큰 혜택을 받는다는 공공연한 사실도 감춰져 있다.]

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

정리를 제대로 하지 않은 탓에 문제가 된 용어는 또 있다. 바로 인구고령화다. 국민연금 개혁 논의에서 인구고령화는 저출산과 함께 기금적립금 고갈의 핵심 원인으로 지목되지만, 반드시 그런 건 아니다. 실제로는 '보험료를 부담하지 못하는 고령 인구의 증가'가 원인이다. 따라서 누구를 '고령 인구'로 지정할 것인가에 따라 다양한 변수가 생길 수 있다.

그런데 현실에선 그 지점을 끊는 게 쉽지 않다. 직장에서 정년퇴직 나이는 60세, 국민연금 법적 수급 연령은 65세(올해 기준은 62세)다. 65세 이상 고령자의 97.6%는 71세까지 일하길 원하고, 10명 중 6명이 일자리를 찾는다. 60세에서 71세까지 무려 11년의 갭이 생긴다. 그런데도 무턱대고 인구고령화를 무조건 국민연금 제도의 지속가능성을 위협하는 변수로 지목하는 게 옳은 건지 생각해봐야 할 지점이다.

더구나 많은 고령자가 제대로 된 일자리를 가질 수만 있다면 인구고령화에 따른 보험료 납입 변수는 크게 달라질 수 있다. 40년을 채울 수 있다면 보험료를 추가 납부하겠다는 이들도 존재할 수 있어서다. 그럼에도 용어를 소홀하게 정리한 탓에 중요한 변수 하나를 놓쳤다.

문제는 이뿐만이 아니다. 이번 연금개혁회의 속엔 국민연금 개혁안을 둘러싼 현실적이지 않은 자문, 세금과 기금의 잘못된 관계 설정 등의 오류도 숨어 있다. 이 이야기는 視리즈 '베일 속 연금개혁회의' 2편에서 이어가겠다.

김정덕 더스쿠프 기자

juckys@thescoop.co.kr

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.