|

그래픽=이찬희 기자 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[뉴스웨이 이수정 기자]

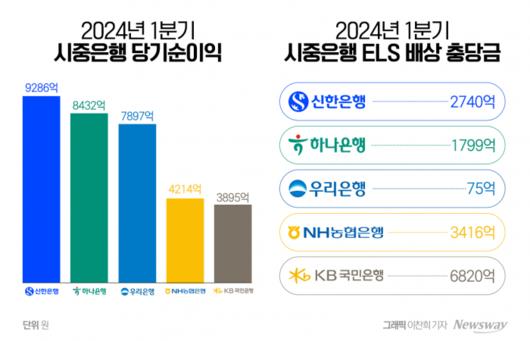

올해 1분기 5대 시중은행(KB국민·신한·하나·우리·NH농협은행) 당기순이익이 전년 동기 대비 큰 폭으로 감소했다. 홍콩H지수 ELS(주가연계증권) 손실 보상액이 비용으로 반영됐기 때문이다. 이에 ELS 판매 규모가 가장 큰 KB국민은행은 6800억원대 일회성 비용을 적용하면서 전년 동기 대비 60% 가량 실적이 감소했다. 반면 ELS 영향이 거의 없는 우리은행은 관련 충당금 적립 비용이 75억원 수준에 그치면서 1분기 실적 3위를 기록했다.

26일 금융권에 따르면 5대 시중은행의 1분기 당기순이익은 3조3724억원으로 집계됐다. KB국민은행의 ELS 충당금 규모가 예상보다 커지면서 시장 추정치였던 4조4737억원보다 크게 줄어든 모습이다. 역대 최대치를 기록했던 지난해 5대 은행 1분기 순이익 5조5736억원에 비하면 65.27% 감소한 수준이다.

우선 신한은행은 하나은행에게 뺐겼던 리딩뱅크 자리를 되찾았다. 신한은행은 26일 1분기 당기순이익은 9286억원으로 집계됐다고 밝혔다. 전년 동기 대비 0.3% 감소한 수준이지만 5대 은행 중 가장 많은 순이익을 거뒀다. 신한은행은 올해 1분기 ELS 손실 배상 비용(2740억원)이 적지 않았음에도, 1위 자리를 꿰찼다는 데 의의가 있다. 대출자산 성장 및 은행의 효율적 조달비용 관리를 통한 순이자마진(NIM) 개선 영향으로 이자이익을 중심으로 한 영업이익이 증가했으며 추가 충당금 적립 규모 감소 영향으로 대손비용도 감소했다.

반면 하나은행의 동 기간 순이익은 8432억원으로 전년 동기 대비 13.1% 감소했다. 시중은행 실적 기준으로는 2위로 물러났다. ELS 손실 배상 관련 충당금 1799억원 가량 적립했다. 이자이익(1조9688억원)과 수수료 이익(2478억원)을 합한 은행의 핵심이익은 2조 2166억원이며 1분기 순이자마진(NIM)은 1.55%이다. 1분기 말 기준 NPL커버리지비율은 216.44%, 고정이하여신비율은 0.24%, 연체율은 0.29%이다.

우리은행은 ELS 충당금 비용 적립 영향을 거의 받지 않으면서 3위를 기록했다. 우리은행은 이날 1분기 순이익이 7897억원을 기록했다고 밝혔다. 이는 전년 동기(8617억원)보다 8.7% 감소한 수준이다. 우리은행의 ELS 대손충당금은 75억원 수준으로 5대 은행 가운데 가장 적다. 동 기간 우리은행의 순영업수익은 2조1396억원으로 집계돼 전년대비 301억원 늘었다. 이 가운데 이자이익은 1조8752억원으로 지난해 동기(1조8925억원)보다 소폭 줄었으나, 비이자이이익은 2171억원에서 2644억원으로 늘었다.

NH농협은행은 1분기 당기순이익 4215억원을 기록해 전년 대비 37.3% 감소했다. ELS 손실 배상액은 3416억원으로 산정해 반영해 시중 은행 가운데 두 번째로 많았다. 동기간 이자지익은 1조9829억원으로 전년동기(1조8540억원)보다 1289억원 늘었다. 수수료이익은 1901억원으로 전년보다 118억원, 유가증권운용이익은 1613억원으로 전년동기 대비 325억원 줄었다. 다만 신용손실충당금전입액은 1529억원으로 집계돼 전년 대비 894억원 감소했다.

3월말 농협은행 연체율은 0.43%로 전년 말과 같았다. 고정이하여신비율은 0.39%로 전년 말(0.37%)대비 0.02%포인트 상승했고, 대손충당금적립률은 266.22%로 전년말(282.27%)대비 16.05%포인트 하락했다.

KB국민은행은 ELS 충당금으로 6820억원을 쏟아부으면서 지난해 동기 대비 순이익 낙폭이 가장 컸다. 국민은행의 1분기 순이익은 3895억원으로 전년동기(9315억원) 대비 58.2% 감소했다. KB국민은행은 홍콩 ELS 판매금액(8조1200억원)이 시중은행 가운데 많은 탓에 타격이 컸다.

3월 말 기준 원화대출금은 344조원으로 전년 말 대비 0.6% 증가했다. 1분기 NIM은 1.87%로 저원가성 예금이 증가하고 고금리 예부적금 만기 도래 등 비용률 하락 영향으로 전 분기 대비 4bp 상승했다. 동 기간 신용코스트(Credit Cost)는 0.11%로 안전·우량자산 중심의 질적 성장과 선제적 리스크관리의 결실로 전년 말 대비 0.19%포인트 하락했다. 3월 말 기준 연체율은 0.25%, NPL 비율은 0.33%로 전년 말 대비 각각 0.03%P, 0.02%P 상승했다. NPL(부실채권) 커버리지 비율은 208.2% 수준을 유지했다.

이수정 기자 crystal@

저작권자(c)뉴스웨이(www.newsway.co.kr). 무단전재-재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.