|

<사진 연합뉴스> |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

5월은 ‘계절의 여왕’이라고 한다. 그런데 뉴욕증시에서는 5월부터는 신중하게 매수하라는 투자 주의보가 나오곤 한다. ‘5월에 팔고 떠나라(Sell in May and Go way)’ 월가에 떠도는 유명한 격언이다. 국내외 증시 관련 기사에도 종종 등장하는 말인데 5월이 지나면 시장이 약세이기 때문에 섣불리 매수하지 말라는 의미도 담고 있다.

하지만 이 격언은 과거에 이런 경향이 있었다는 점을 반영한 것일 뿐 딱히 어떤 주목할 만한 변수가 있어서 나온 건 아니다. 매년 3월 ‘네 마녀의 날’이나 연준 FOMC 회의, 4월 어닝시즌과 배당금 관련 발표는 모두 증시에 어떤 방향으로든 영향을 줄 만한 이벤트다. 5월 후반부까지도 엔비디아 같은 주요 기업이 실적을 발표하기는 하지만 이 즈음이면 S&P500 기업들 대다수가 실적 발표를 끝내는 시기다.

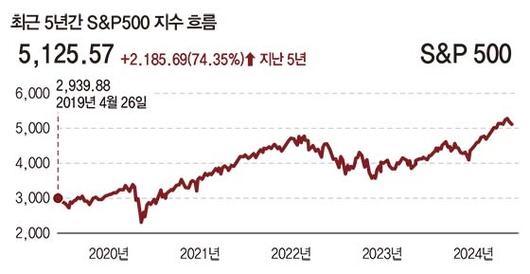

굳이 생각을 해본다면, 과거부터 지금까지 미국 주요 기업들 실적이 대부분 좋았고 실적 발표가 5월 후반까지는 마무리되기 때문에 이후에는 차익 실현 매물이 나오면서 시장이 조정 국면에 들어갈 것이라는 개연성을 떠올려볼 수 있다. 무엇보다 3~4월이 실제로 강세장이었고 기업들 호실적 발표가 이어졌다면 말이다. 5월 매도론은 정말 잘 들어맞을까? 일례로 지난 2023년 5월 한 달간 S&P 500 지수는 약 1.3% 올랐다. 하지만 같은 해 5~10월 해당 지수는 0.05% 떨어져 제자리걸음을 했다. 5월 상승 이후 증시가 오락가락하면서 전반적으로는 약보합이었다는 얘기다. 따라서 5월에 팔고 떠나라는 말이 맞을 수 있다.

2022년에도 5월 한 달간 S&P 500지수는 약 0.6% 올랐다. 같은 해 5~10월 해당 지수는 약 5.6% 하락했다. 5월 상승 이후 증시가 오락가락했고 전반적으로는 해당 기간 약세로 마무리했다는 얘기다. 역시나 5월 매도론이 맞을 수 있다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

다만 5월 매도론이 항상 들어맞는 것은 아니다. 연준의 정책이라든지 다른 변수가 시장에 끼어들 가능성이 늘 있기 때문이다. 일례로 2020년 5~10월 S&P 500 지수는 12% 급등했고 2021년에도 같은 기간 해당 지수가 10%가량 올라섰다. 2020~2021년은 연준이 중국발 코로나19 대유행에 따른 경기 침체를 막기 위해 기준금리를 0%대로 낮추고 시중에 무제한으로 돈을 푼 결과 증시가 V자 반등을 하던시기라는 특수성이 있다. 무조건 5월 매도론만 생각하고 주식을 내다팔았다면 아쉬웠을 때다.

S&P 500 주당 순이익 상승

샌디에이고에 본사를 둔 미국 투자사 LPL파이낸셜이 2011~2020년 뉴욕증시 데이터를 분석해본 것도 참고할 만하다. 10년 동안 S&P 500 지수는 매년 5~10월 동안 평균 3.8% 올랐다. 주가가 하락한 연도는 2011년(-8.1%)과 2015년(-0.3%)이다. 올해의 경우 월가 투자은행들은 ‘미국 중앙은행’ 연방준비제도(Fed·연준)의 기준금리 지연 리스크에도 불구하고 미국주식 낙관론을 내고 있다. 올해 S&P 500 지수가 잇달아 최고치 기록을 내온 가운데, 지난 달 글로벌 투자은행 웰스파고는 S&P 500 지수 연말 목표치를 기존 4625에서 5535로 높였다. 또한 올해 S&P 500의 주당 순이익 추정치 역시 기존 235달러에서 242달러로 상향했다.미국주식 낙관론을 낸 것과 관련해 크리스토퍼 하비 웰스파고 주식 담당 최고 전략가는 “올해 상반기 주식시장 변동성이 클 것으로 예상하지만 그럼에도 불구하고 상승 여력이 있다고 본다”면서 “하반기에는 멜트업(melt-up) 가능성이 더 커질 것”이라고 말했다. 멜트 업이란, 자산 가격이 투자자들의 낙관적 태도에 힘입어 이례적으로 급등하는 것을 뜻한다. 하비 전략가의 분석에 따르면 5월에 주식을 매도하는 경우 자칫 반등 시점을 제때 잡지 못하면 하반기 상승장에서 상대적으로 뒤처질 수 있다.

다만 프랑스계 투자은행 소시에테제네랄(SG) 분석도 참고할 필요가 있다. SG도 올해 S&P 500 지수의 연말 목표치를 기존 기존 4750에서 5500으로 상향했다. 매니시 카브라 SG 미국주식 전략 책임자는 “올해 S&P 500 전망치를 상향한 것은 인공지능(AI) 투자 열풍 덕이지만 이번 상향이 올해 마지막일 것”이라면서 “이번 상향은 S&P 500 포함 기업들 이익 전망치를 기존 15%에서 18%로 올린 데 따른 것이나 하반기에는 이익 성장 속도가 둔화할 것”이라고 내다봤다. 하반기 주가 상승 기대치를 떨어트리는 언급이다. 이에 따르면 5월 매도 후 하반기 주식 시장이 주춤하는 시점에 매수에 나서는 것도 방법이다.

JP모건은 일관된 비관론을 유지하고 있다. 듀브라브코 라코스-부자스 JP모건 주식 전략가는 올해 S&P500 목표치를 4200으로 유지하고 있다. 라코스-부자스 전략가는 “현재 미국주식 시장은 올해 미국 경제 연착륙을 반영하고 있지만 투자자들은 예상보다 더 길어지는 ‘고금리 장기화’ 환경에 노출될 수 있다”면서 “이런 경우 주식 밸류에이션이 위험에 처할 것이며 특히 AI 관련 기업들 추후 실적 발표에서 수익성이 투자 기대를 밑돌면 주가 하락이 불가피하다”고 덧붙였다.

|

결과적으로 5월 매도 여부는 개인 투자자 스스로의 판단에 따라야 한다. 5월에 매도하라는 월가 격언을 어느 정도 의식해볼 만하지만 그렇다고 해서 이 말에 휘둘릴 필요는 없다. 현실에서 올해 5월 이후 뉴욕증시가 약세라면 그래서 내가 사고 싶은 종목도 주가 흐름이 주춤하다면, ‘주식은 떨어질 때 사서 오를 때 팔라’는 말을 떠올리면 된다. 약세장은 그간 사고 싶은 종목을 조금씩 적립식 매수할 기회로 만들 수 있다. 반대로 5월 이후 뉴욕증시가 강세를 보인다면 매매 타이밍을 저울질하면서 여유있게 투자하면 된다.

한편 5월은 통상 ‘드라이빙 시즌’이 시작되는 때이다. 5월 말 메모리얼데이(Memorial Day)를 시작으로 6월 여름방학과 7~8월 여름휴가 시즌이 이어지면서 미국 내 자동차 여행 수요가 늘어나는데, 이에 따라 휘발유 수요가 집중되는 시기다. 이 때문에 원유 시장에서는 전쟁이나 경제 침체 등 다른 특별한 변수가 없는 한 드라이빙 특수를 노린 원유 투자 수요도 따라붙고는 한다. 이런 경우 보통 주식 시장에서는 정유주도 매수세가 몰리면서 주가가 오를 가능성이 있다. 다만 언제 어디서든 변수가 터져 나올 수 있기 때문에 드라이빙 시즌이라고 해서 무조건 정유주가 수익을 낼 것이라 생각하면 위험하다. 메모리얼데이는 쉽게 말해 미국판 현충일이다. 매년 5월 마지막 주 월요일이다. 미국 남북전쟁 당시 사망한 군인들을 추모하기 위한 기념일이었다가 이후에는 여러 전쟁에서 희생된 미군을 추모하기 위한 날로 확대됐다. 이날은 미국 주식 시장과 채권 시장, 상품 시장이 모두 휴장한다.

원자재 시장 변동성 커져

원유 같은 에너지를 비롯해서 금과 구리 등 흔히 증권가에서 상품(commodity)이라고 부르는 원자재가 장기 적립식 투자 대상으로 매력적인지 여부는 신중히 판단해야 한다. 가끔 금값이나 유가, 천연가스 시세가 사상 최고가를 달리면서 관련주 주가도 급등하는 경우가 있는데 상품 시장은 주식 시장보다 더 예측하기 힘들기 때문이다.대표적인 위험 요소가 지정학 리스크다. 4월 1일 시리아 수도 다마스쿠스 소재 이란 영사관 피격사건을 계기로 중동 정세 불안이 고조되자 투자자들은 원유를 비롯해 관련주 매수를 저울질했지만 전문가들은 오히려 단기 하락 가능성을 경고한 바 있다. 일례로 무역데이터업체 케이플러의 빅터 케이터너 연구원은 “이란과 이스라엘 간 충돌은 오히려 유가 약세 요인이 될 수 있다”면서 “시장이 양측 간 충돌이 제3차 세계대전으로까지 번질 가능성을 어느 정도 반영한 데다 4월 중순 이란이 이스라엘에 대한 보복이 일단락됐다고 언급했기 때문에 단기적으로 유가가 약간 떨어질 수 있다”고 전망했다. 석유와 주요 금속 등 상품 가격이 더 오를 여지는 있지만 선물 시세가 한 발 앞서 급등한 부분이 있고 이란과 이스라엘 간 보복 대응 전개 양상이 불확실하다는 것이다.

에너지컨설팅업체 에너지애스팩츠의 암리타 센 연구원은 “이번 주 초 아시아 선물 시장에서 석유·천연가스 가격이 단기 급등할 수 있지만, 현재 중동 정세가 원유 공급 차질을 야기하지만 않는다면 투자자들은 유가 하방 리스크를 염두에 둬야 할 것”이라고 내다봤다. 덴마크계 투자은행인 삭소뱅크의 올레 한센 에너지 담당 연구원 역시 “앞으로 국제 유가 상승 정도는 이란 주변 정세 변화에 달려있겠지만 중동 리스크 프리미엄(위험 비용)이 이미 현재 유가에 상당 부분 반영된 상태”라고 분석했다.

[김인오 기자]

[본 기사는 매경LUXMEN 제164호 (2024년 5월) 기사입니다]

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.