중국산 의존도 61%로 늘어

향후 수출통제 땐 속수무책

반도체·배터리기업 전전긍긍

광물안보 파트너십 확대 시급

향후 수출통제 땐 속수무책

반도체·배터리기업 전전긍긍

광물안보 파트너십 확대 시급

|

중국 장시성 희토류 광산 [EPA = 연합뉴스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

반도체와 인공지능(AI)을 비롯한 첨단산업 분야에서 세계 주요국가들의 경쟁이 심화하는 가운데 해당 산업의 기반이 되는 핵심광물 확보에 비상등이 켜졌다. 광물 수요 대부분을 해외 수입에 의존하는 한국의 경우 중국의 수출 통제가 가속화할 때마다 대규모 피해를 입을 수 있는 상황이다.

1일 산업통상자원부에 따르면 지난해 희토류 5종에 대한 한국의 대(對)중국 수입의존도는 61.2%로 집계됐다. 2018년 49.5%에서 꾸준히 증가하는 추세다.

희토류 5종은 영구자석 제조에 사용하는 네오디뮴, 디스프로슘, 터븀과 반도체 연마제 제조광물인 세륨, 란탄을 일컫는다. 이들 자원은 세계시장에서 중국이 공급하는 비중이 75%에 달한다. 중국발 공급망에 문제가 생기면 반도체를 비롯해 한국 핵심산업에 비상등이 켜지는 까닭이다.

|

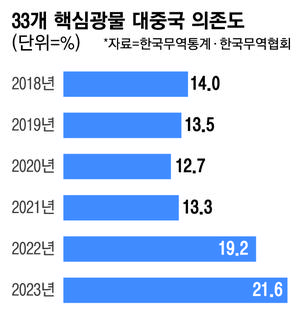

중국이 세계시장에서 최대 공급자 역할을 맡고 있는 다른 핵심 광물자원에서도 한국의 중국 의존도는 높다. 한국의 핵심광물 33종에 대한 대중국 수입액은 지난해 93억달러로 집계됐다. 2020년 33억달러에서 3년 만에 3배가량 급증했다. 같은 기간 수입 의존도는 12.7%에서 21.6%로 두 배 가까이 늘었다.

산업부는 지난해 2월 전기차와 이차전지, 반도체 분야의 공급망 안정화에 필요한 10대 전략 핵심광물을 포함한 핵심광물 33종을 선정했다. 리튬과 니켈, 코발트, 망간 흑연, 희토류 5종을 비롯해 구리, 알루미늄, 규소, 마그네슘, 아연, 텅스텐 같이 산업전반에 폭넓게 사용하는 자원을 포함하고 있다.

최근 5년간 코발트를 제외하고 대용량 배터리 생산에 필수적인 흑연과 리튬, 희토류를 비롯해 실리콘 수입의 대중국 의존도도 상승했다. 흑연은 지난해 중국으로부터 79.3%, 리튬 59.3%, 실리콘 50.0%로 나타났다. 또 텅스텐은 68.7%, 바나듐 78.1%, 마그네슘 80.5%, 안티모니 73.3%, 비스무스 67.3%로 파악됐다.

문제는 미중 기술패권 경쟁의 지속으로 반도체와 배터리 같은 관련산업이 영향을 받으면서 중국 정부가 핵심광물에 대한 전략적 관리를 강화하고 있다는 점이다. 일례로 공급망에서 우위에 있는 희토류조차 중국은 지난해 수출을 2022년보다 22.2% 줄였고, 수입은 74.5% 늘렸다. 중국의 생산 비중이 60~70%를 차지하는 바나듐과 텅스텐의 경우도 수입 증가세와 수출 감소세가 지속되고 있다.

광물 수요의 95%가량을 해외 수입에 의존하는 한국 입장에서 핵심광물의 안정적인 확보를 위해선 수입 경로를 다각화해야 한다는 지적이 나오는 배경이다. 중국 정부가 핵심광물을 무기화할 가능성을 배제할 수 없는 상황에서 핵심광물 수입 경로를 중국에만 의존하는 것은 국가 경제안보에 위협이 될 수 있다는 설명이다.

정부가 핵심광물 공급망 안정화 전략의 일환으로 2021년 한·호주 핵심광물 협정을 맺고, 2022년 인도·태평양 경제프레임워크(IPEF) 핵심광물 대화체와 광물안보파트너십에 참여하고 있지만 협력국가 범위를 보다 넓혀야 한다는 조언도 뒤따랐다.

정지현 대외경제정책연구원 중국팀장은 “핵심광물의 지정학적 리스크 분산 차원에서 특정 국가에 경도되지 않는 공급망 안정화 전략이 필요하다”며 “중국의 경제·산업구조 변화로 인해 나타나는 새로운 수입 수요 증가에 대비해 한국도 자체적인 공급 능력을 강화해야 한다”고 설명했다. 또 “중국의 수입이 지속적으로 증가하고 있고 수입특화 구조를 가진 제품군에서 한국의 공급 경쟁력을 높이려는 노력이 필요하다”고 덧붙였다.

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.