|

4월 12일 서울 서대문구 국민연금공단 서울북부지역본부 종합상담실에서 한 민원인이 상담을 받고 있다. 연합뉴스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

앞으로 노후자금이 부족한 은퇴자는 63세부터 받기로 돼 있는 국민연금 중 일부를 먼저 받을 수 있게 된다. 다만 연금 수령기간이 늘어나는 만큼 수령액은 소폭 줄어든다. 지금은 국민연금을 조기 수령하려면 급여액 전액을 줄여서 받아야 한다. 또 기초연금을 받는 1주택 고령층이 집이나 토지 등을 판 돈을 연금계좌에 넣어 매달 연금 형태로 나눠 받을 경우 이자·배당소득세(세율 15.4%)보다 낮은 연금소득세(세율 3.3~5.5%)가 적용된다.

정부는 1일 최상목 경제부총리 겸 기획재정부 장관 주재로 비상경제장관회의를 열고 이 같은 내용의 ‘사회이동성 개선 방안’을 발표했다. 이 방안은 최 부총리가 작년 말 취임하면서 내건 ‘역동경제 구현’을 위한 첫 대책이다. 저성장과 고금리·고물가로 소득 양극화 현상이 심화하는 가운데 고령층을 비롯해 청년, 서민, 여성 등이 소득이나 자산을 늘릴 수 있는 기회를 만들어 계층 이동의 사다리를 강화하겠다는 취지다. 다만 이번 대책들을 시행하려면 국민연금법과 남녀고용평등법, 세법 등 관련 법들을 개정해야 하기 때문에 거대 야당의 동의를 받아야 한다.

|

그래픽=양진경 |

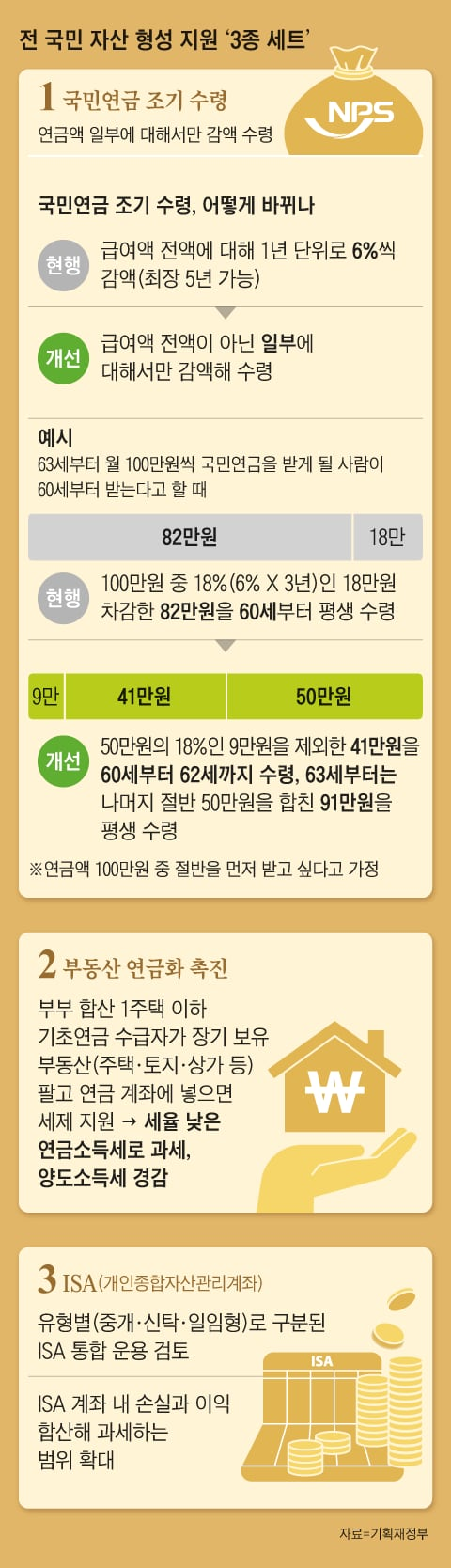

◇국민연금, 일부만 조기 수령

국민연금 일부 조기 수령은 퇴직 등으로 어려움에 처한 고령층의 소득을 보충해주기 위한 대책이다. 국민연금은 지금도 최대 5년 앞당겨 받을 수 있다. 하지만 연금 중 일부가 아닌 전체에 감액 비율(1년당 6%)이 적용된다. 예컨대 63세부터 월 100만원을 받게 될 사람이 3년 앞당겨 60세부터 받을 경우, 100만원 중 18%(6% X 3년)인 18만원을 차감한 82만원을 평생 받는다. 앞으로는 60세부터 100만원 중 50만원만 먼저 받고 싶다고 할 때, 50만원의 18%인 9만원을 제외한 41만원을 62세까지 받은 뒤 63세부터는 나머지 연금(50만원)을 합친 91만원을 평생 받을 수 있다.

부동산을 처분해 연금으로 활용하는 고령층도 앞으로 세금을 크게 아낄 수 있다. 집을 한 채만 갖고 있고, 기초연금을 받는 65세 이상 고령층이 10년 이상 보유한 주택·토지·건물 등을 팔아서 번 돈을 IRP(개인형 퇴직연금) 등 연금계좌에 넣을 경우, 1억원까지는 이자·배당소득세보다 세율이 낮은 연금소득세를 내면 된다.

기존에도 집(12억원 이하)을 판 뒤 더 작은 집으로 옮기는 60세 이상 1주택자는 같은 혜택을 받을 수 있었다. 하지만 모든 부동산이 아니라 주택만 가능했다. 앞으로는 주택뿐 아니라 토지, 건물 등으로 세제 혜택 대상이 확대되는 것이다. 예컨대 집을 한 채 가진 65세 A씨가 10년 이상 보유한 땅을 팔아 번 돈 중 1억원을 IRP에 넣고, 5년 뒤인 70세부터 매달 연금으로 받는다고 가정하자(정기예금 이자 연 3.8%). 5년간 발생한 이자 1900만원에 대해 15.4%의 이자소득세를 적용받아 292만6000원의 세금을 내야 한다. 하지만 연금소득세(70세 이상~80세 미만 4.4%)가 적용되면 세금이 83만6000원으로 줄어든다. 정부는 연금계좌 납입액에 대해서도 양도소득세를 줄여주는 방안을 마련할 방침이다.

◇청년도약계좌 3년 후 해지해도 비과세 혜택

정부는 미래 세대의 자산 형성을 돕기 위해 만능통장으로 불리는 ISA(개인종합자산관리계좌) 제도도 대폭 손질하기로 했다. 정부는 지난 1월 ISA의 납입한도를 연간 2000만원(총 1억원)에서 4000만원(총 2억원)으로 2배 늘리고, 비과세 한도도 200만원(서민형 400만원)에서 500만원(1000만원)으로 2.5배 확대하는 방안을 발표했었다.

여기에 더해 1인 1계좌 제한을 없애고 예·적금을 비롯해 주식과 공모형 펀드, 상장지수펀드(ETF), 리츠 등 모든 금융상품을 하나의 계좌에 담을 수 있는 방안도 마련하기로 했다. 현재는 ISA 계좌 안에서 모든 금융상품에 투자하는 데 일부 제약이 있다. 또 ISA로 투자했다가 손실 난 부분을 수익에서 뺀 뒤(손익통산) 세금을 매기는 범위도 확대하기로 했다.

이 밖에 청년도약계좌의 경우, 3년 이상 유지 후 중도 해지해도 계속 비과세 혜택을 주기로 했다. 청년도약계좌는 청년(18~34세)이 매월 70만원 한도로 적금하면 만기(5년)에 원금(4200만원)에 이자와 정부 지원금 등을 합해 목돈 약 5000만원을 만들 수 있는 금융 상품이다.

[김지섭 기자]

- Copyrights ⓒ 조선일보 & chosun.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.