두산, 계열사 실적 개선 힘입어

|

두산 로고. [매경DB] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

계열사 약진에 힘입은 두산그룹 지주사의 주가 상승이 돋보이고 있다. 재무 안정성이 빠르게 개선되며 신용등급도 상향될 것으로 예상된다.

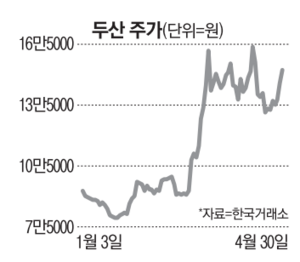

1일 한국거래소에 따르면 올해 들어 지난달 30일까지 두산그룹 지주사인 두산 주가는 62.19% 올랐다. 주요 계열사인 두산밥캣 주가가 3.57%, 두산에너빌리티가 5.56% 상승한 것에 비해 상승폭이 컸다. 삼성전자, SK, LG, POSCO홀딩스, 셀트리온 등 주요 지주사는 이 기간 마이너스 수익률을 기록했지만 두산은 홀로 질주 중이다.

지주사는 만년 저평가 종목으로 꼽히지만 배당수익률이 높아 정부의 기업 밸류업 프로그램의 수혜주로 꼽히고 있다. 두산은 지난 2022년 채권단 관리체제에서 벗어난 후 주요 계열사의 실적 개선을 토대로 배당수익 기반을 점진적으로 회복시키고 있다.

|

두산의 지난해 연결 기준 영업이익은 1조4363억원으로 전년 대비 28% 늘어났다. 국내 3대 건설장비 회사 중 하나인 두산밥캣이 역대 최대 실적을 경신하며 1조3899억원의 영업이익을 내 그룹 실적을 이끌었다. 미국과 유럽 시장의 수요 둔화에도 불구하고 두산밥캣은 올해도 영업이익 1조원을 달성할 걸로 전망된다.

최근 글로벌 신용평가사 S&P(스탠다드앤드푸어스)는 두산밥캣의 신용등급을 기존 BB에서 BB+로 높였다. S&P는 “시장 둔화와 투자 증가에도 향후 2년간 두산밥캣 재무제표는 탄탄하게 유지될 것으로 보인다”고 설명했다. 앞서 국내 신용평가사는 펀더멘탈 개선을 근거로 두산밥캣 모회사인 두산에너빌리티의 장기 신용등급을 기존 BBB에서 BBB+로 높인 바 있다.

두산그룹이 미래 먹거리 사업으로서 직접 투자 중인 두산로보틱스는 지난해 10월 코스피 시장에 성공적으로 상장했다.

두산은 두산로보틱스의 지분 68%를 보유 중이다. 나이스신용평가 측은 “두산로보틱스에 대한 두산의 직접지원 부담이 완화됐고 상장을 계기로 형성된 회사지분의 시장가치가 기존 장부가치 대비 크게 상승해 그에 따른 재무융통성도 이전보다 한층 강화됐다”고 설명했다.

빠른 재무기반 회복을 바탕으로 지난 2월 국내 신용평가사들은 두산의 신용등급 전망도 최근 BBB ‘안정적’에서 ‘긍정적’으로 상향했다. 이는 수개월 내 신용등급이 상향될 수 있다는 의미다.

시장 ‘큰 손’ 국민연금도 두산을 주목했다. 국민연금의 두산 지분율은 올해 1분기 말 8.3%로 지난해 말 지분율 6.19%에서 대폭 늘어났다.

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.