|

서울 노원구 일대 아파트 모습. 연합뉴스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

2020~2022년 부동산 가격 상승기에 서울에서 3억원 넘는 집을 구매한 20·30세대 중에 매년 갚아야 할 원리금 상환액이 소득의 40% 이상에 이를 정도로 무리한 ‘영끌’ 사례는 100명 중 3.8명에 불과했다는 분석이 나왔다. 이는 당시 언론을 중심으로 널리 퍼진 청년 세대의 ‘영끌 담론’이 과장됐다는 첫 실증 분석이다. 되레 청년이 자기 자금으로 또는 부모로부터 거액을 지원받아 주택을 매수한 경우가 ‘영끌족’보다 많은 것으로 나타나, 집값 오름세에 청년들을 자극한 영끌 담론이 청년 세대 내 자산 격차와 부모-청년 세대 간 부의 이전이라는 현실을 가렸다는 지적이다.

3일 홍정훈 한국도시연구소 연구원과 임재만 세종대 교수는 한국부동산원이 펴낸 학술지 ‘부동산분석’ 최신호(4월)에 실린 ‘20·30세대 영끌에 관한 실증분석’에서 이런 분석 결과를 내놨다.

연구진은 대출을 영혼까지 끌어모으는 수준으로 무리해 집을 산 ‘영끌 매수자’의 기준을, 주택을 구입할 때 연소득 대비 원리금상환액 비중(총부채원리금상환비율·DSR, 2019년 도입 이후 지역별·주택가격별 대출 허용 한도를 100%에서 40%까지 단계적 규제 강화)이 ‘40% 이상’인 경우로 잡았다. 경제협력개발기구(OECD)의 ‘부담가능성 지표’도 디에스알 40% 이상을 기준으로 삼는다는 점 등이 이유다. 자기 자금과 함께 부모 등 원가족 지원금은 상환 의무가 낮다는 점에서 ‘영끌’로 분류하지 않았다. 아울러 주택매수자가 공인중개사에게 제출하는 자금조달계획서에는 매수자의 소득이 나오지는 않는 터라 20·30세대 순자산 5분위별 소득(가계금융복지조사)을 연계해 청년 세대의 ‘영끌 비중’을 추정 분석했다.

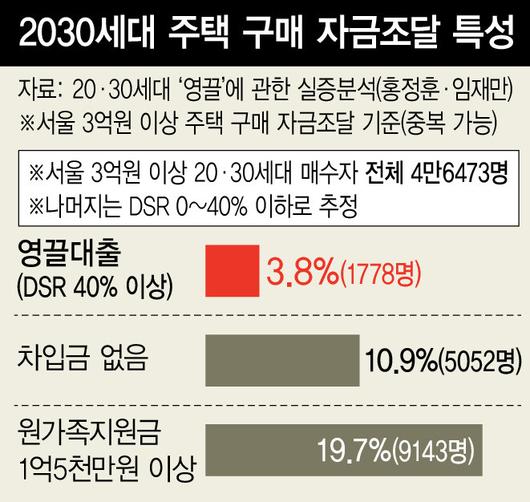

이를 바탕으로 2020년부터 2022년 6월까지 서울 소재 3억원 이상 본인 입주용 주택을 구입한 자금조달계획서 원자료(13만2511건, 제2금융권 대출 포함)를 분석한 결과, 디에스알 ‘40% 이상’인 영끌 규모는 20·30세대 매수자 전체(4만6473명)의 3.8%(1778명)인 것으로 분석했다. 3억원 넘는 집을 구매한 20·30세대 100명 중 3.8명이 다소 무리한 빚을 내 3억원 넘는 주택을 구입했다는 뜻이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

‘영끌’의 기준을 다소 넓혀 디에스알 30% 이상으로 낮추면 20·30세대 영끌 매수자는 14.7%(6822명)로 늘어났고, 반대로 더 좁혀 디에스알 기준을 50% 이상으로 높이면 1.3%(620명)로 급감했다. 연구진은 “비교적 넓은 기준인 디에스알 30% 기준을 적용해도 청년 영끌 매수자 비중은 10%대에 머물렀다”며, “주요 언론을 통해 제기된 영끌 담론은 2020년 이후 실제 주택시장에서 벌어진 현실을 제대로 반영하지 못한 것으로 판단된다”고 밝혔다.

반면, 이 기간 20·30세대 주택 구입자 중에 빚이 전혀 없거나 가족의 도움을 1억5천만원 이상 받은 경우는 영끌족에 견줘 각각 2.8배, 5.1배 많았다. 즉 청년 영끌족(디에스알 40% 이상)이 전체 3.8%인 데 반해, 차입금이 없는 비중은 10.9%(5052명), 원가족으로부터 1억5천만원 이상 지원받은 매수자는 19.7%(9143명)로 나타났다. 연구진은 “2020년 이후 우리 주택시장에서 ‘동일 세대 내 격차’가 크게 나타났고, (부모-청년) 세대 간에 비과세 한도를 넘어서는 자산 이전이 이뤄지고 있는데도 이런 측면과 현상은 ‘영끌 담론’에 가려져 거의 논의되지 않았다”고 말했다.

박수지 기자 suji@hani.co.kr

▶▶권력에 타협하지 않는 언론, 한겨레 [후원하기]

▶▶한겨레 뉴스레터 모아보기▶▶[기획] 누구나 한번은 1인가구가 된다

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.