1Q 폴란드 매출 부재로 한화에어로 영업익 '급감'

연간 단위로는 KAI 실적 전망 '흐림'

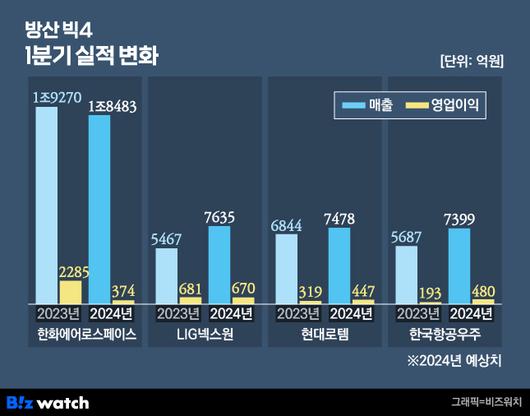

올 1분기 국내 주요 방위산업(방산) 기업들의 실적 희비가 엇갈렸다. LIG넥스원, 한국항공우주(KAI), 현대로템이 나란히 매출이 늘어난 가운데 한화에어로스페이스는 주요 매출처 부재로 크게 후퇴했다.

연간 흐름 상으로는 대체로 뚜렷한 성장세가 기대된다. 1분기 부진했던 한화에어로스페이스는 항공 사업 부문을 중심으로 올 하반기로 갈수록 실적이 좋아질 전망이다. 방산 빅 4 중 미사일 전문인 LIG넥스원과 육상 전문인 현대로템도 견조한 실적이 기대되고 있다. KAI의 경우 FA-50PL 폴란드 납품 진행률에 따라 매출이 인식될 예정이어서 상대적으로 주춤할 것으로 보인다.

|

/그래픽=비즈워치. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

1분기 KAI와 현대로템 웃었다

5일 방산 빅 4의 매출액과 영업이익을 합산한 결과 지난해 1분기(4조746억원) 대비 5.4% 증가한 4조2966억원으로 집계됐다. KAI·현대로템·LIG넥스원은 올 1분기 매출이 증가한 반면, 한화에어로스페이스는 전년 동기(1조9270억원) 대비 787억원 감소한 1조8483억원을 기록했다. 영업이익의 경우 KAI·현대로템은 증가했고, 한화에어로는 전년 대비 각각 1911억원 급감했다. LIG넥스원은 11억원 소폭 줄었다.

한화에어로스페이스의 매출과 영업이익이 동반 감소한 이유는 폴란드 매출 부재 때문으로 풀이된다. 1분기에는 폴란드로 수출하는 K-9과 천무의 신규 인도가 없었고, 지난해 이연된 천무 1대만 매출로 인식되면서 영업이익이 크게 꺾인 것으로 보인다.

LIG넥스원의 경우 인도네시아 무전기 수출의 영업이익률이 저조하면서 영업이익이 크게 개선되지 못했다. LIG넥스원의 인도네시아향 1분기 무전기 수출 매출은 2700억원을 기록했다. 해당 사업의 매출은 증가했지만 영업이익률이 기대에 못 미치는 2∼3%에 불과해 영업이익 개선에 큰 도움은 되지 못한 것으로 분석됐다.

KAI와 현대로템은 견조했다. 한국형 초음속 전투기 KF-21과 경공격기 FA-50 등을 생산하는 KAI는 1분기 7399억원의 매출과 480억원의 영업이익을 올렸다. 이는 전년 대비 각각 30.1%, 147.4% 증가한 실적이다.

KAI는 △최초 양산 계약을 앞둔 한국형 전투기 KF-21을 필두로 상륙공격헬기(MAH), 소해헬기(MCH) △백두체계 정찰기 2차 사업 등 국내 체계 개발 사업의 안정적인 추진 △전술입문 훈련기(TA-50) 2차 사업 및 수리온 4차 양산 물량 납품 등을 성공적으로 완료하는 등 국내 사업이 실적 상승을 견인했다. 또 지난해 폴란드로 납품 완료한 FA-50GF에 이어 2028년까지 순차적으로 납품 예정인 FA-50PL의 매출액 인식과 이라크 CLS(Contractor Logistics Support, 계약자 군수 지원) 사업 수행 등 해외 사업도 실적을 견인했다.

현대로템은 대표적 방산 무기인 K-2 전차를 통해 매출은 전년 대비 9.3% 증가한 7478억원을, 영업이익은 40.1% 증가한 447억원을 기록했다. 현대로템은 올 1분기 호실적 이유에 대해 "폴란드에 K2 전차 18대를 인도한 것이 방산 부문 실적으로 잡혀 긍정적 실적을 얻을 수 있었다"고 설명했다.

|

/그래픽=비즈워치. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

연간 전망 '양호'…KAI 상대적 '흐림'

방산 빅4의 올해 연간 전망 흐름은 밝게 점쳐진다. 최근 1~2년 사이 두둑이 쌓인 수주잔고 덕분이다. 나이스신용평가에 따르면 이들의 올해 매출과 영업이익 전망치는 각각 22조2185억원, 1조7697억원으로 예상됐다. 이는 지난해 같은 기간(19조716억원, 1조3350억원) 대비 매출은 16.5%, 영업이익은 32.5% 증가한 수치다.

각사별 수주잔고를 살펴보면 KAI는 약 21조8000억원, 한화에어로스페이스 30조3000억원, 현대로템 5조6350억원, LIG넥스원 19조6000억원으로 집계됐다. 수주는 통상 경쟁부터 획득까지 수년이 걸리는 만큼 정부의 도움보다 각 기업들의 능력으로 지금의 방산 호조세를 만들어 낸 것으로 보인다.

1분기 부진했던 한화에어로는 올해 폴란드향 K9 인도 물량과 천무 물량이 하반기에 집중 인도될 예정이다. 안유동 교보증권 연구원은 "상반기에는 수출 물량의 매출 인식 공백이 있을 것으로 추정된다"면서도 "방위력 개선비 역시 향후 4년간 연평균 11.3% 증가할 전망이기 때문에 국내 수주 역시 안정적으로 늘어날 것"이라고 밝혔다.

역대 최고 수준의 실적을 유지하고 있는 LIG넥스원은 올해도 천궁-Ⅱ의 아랍에미리트(UAE) 계약을 비롯해 수주잔고가 매출로 점차 실현될 예정이다.

현대로템의 경우 올해 하반기까지 실적 상승세를 이어가기 위해선 폴란드와의 2차 계약 등 추가 계약이 관건이다. 1차 폴란드 계약만으로도 2025년까지 실적 성장세를 이어갈 수 있으나 호실적을 굳히기 위해선 2차 계약을 성공적으로 따내는 게 중요하다. 루마니아와의 K2 전차 계약도 기대된다. 현대로템은 독일의 레오파드2와 루마니아 전차 246대를 두고 경쟁하고 있다. 독일의 최신예 전차인 레오파드2를 이기고 수주에 성공할 경우 유럽 전차 시장에서 현대로템의 위상과 실적 상승세는 더욱 거세질 전망이다.

KAI는 상대적으로 부진이 예상된다. 나이스신용평가에 따르면 KAI의 올해 매출 전망은 전년 대비 454억원 깎인 3조7739억원, 영업이익은 308억원 줄어든 5167억원으로 전망됐다.

IBK투자증권은 올해 KAI는 국내 사업에서 수리온 등의 사업 종료 시점이 다가오면서 매출, 영업이익 감소가 예상된다고 밝혔다. 다만 상륙헬기나 소해헬기는 개발 매출이 증가하는 영향으로 인해 약보합세가 예상된다고 분석했다. 이상현 IBK투자증권 연구원은 "완제기 수출 사업 부문에서 내년부터 2028년까지 폴란드의 요구에 맞춰 성능 개량 버전인 FA-50PL(Poland) 36대를 순차적으로 납품할 예정"이라며 "단순 완제기 전체에 대한 매출 인식이 아닌, 수출 진행률에 따라 매출 인식이 순차적으로 이뤄지면서 매출이 감소할 것"이라고 전망했다.

현금흐름 등은 '예의주시'

든든한 수주에 따른 긍정적인 실적 기대에도 불구, 일부 방산업체들의 현금흐름 등은 예의주시해야할 전망이다. 현재 방산 빅4 가운데 최근 현금흐름이 하락한 기업들이 KAI와 한화에어로스페이스로 확인되고 있다. 따라서 신용평가업계는 보수적인 시각에서 방산 빅 4를 평가겠다는 입장이다. ▷관련기사: 오션 인수 총대 멨던 한화에어로, 현금흐름 '적신호' 켜졌다

KAI와 한화에어로스페이스의 경우 지난 3일 현재 현금흐름을 나타내는 CF 등급이 1년 사이 CF1에서 CF4로 3단계나 추락했다. 이는 현금흐름 창출 능력이 '보통'이며, 향후 영업활동 성과 저하 시 재무활동 및 투자활동 현금지급능력이 저하될 수 있음을 의미한다. 한화에어로스페이스의 경우 지난 3월 말 현금흐름등급이 '부실'에 해당하는 CF6로 떨어지기도 했다.

이에 대해 나이스신평 연구원은 "실적 과도기를 지나고 있는 KAI는 미래 가치를 담보하는 수주잔고는 늘어나지만, 실제 매출로 잡히기까지 시간이 걸리기 때문에 발생한 상황으로 보여진다"며 "현재 기업 건전성을 담보하는 요인 중 자금 조달 부분이 3단계나 떨어지며 보수적으로 기업 가치를 평가해야 하는 상황에서 (앞서 제시된) 올해 재무 전망치를 밝게만 평가할 수 없었다"고 설명했다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.