하나증권, 투자의견 ‘매수’ 유지…목표주가 37만 원으로 상향

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

하나증권이 KCC에 대해 현재 주가가 저평가됐다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 35만 원에서 37만 원으로 상향 조정했다. 전 거래일 기준 종가는 28만500원이다.

7일 윤재성 하나증권 연구원은 “올해 1분기 영업이익은 1069억 원으로 컨센서스(767억 원)를 40% 상회했다”며 “건자재와 도료의 견조한 실적 추세가 지속되는 가운데, 실리콘이 손익분기점(BEP)까지 회복된 결과”라고 했다.

윤 연구원은 “지배순이익은 4722억 원으로 컨센서스를 320% 상회했다”며 “이는 삼성물산, HD한국조선해양의 주가 상승에 따른 평가이익 덕분”이라고 했다.

윤 연구원은 “올해 2분기 영업이익은 1071억 원을 추정한다”며 “현재 컨센서스(940억 원)을 상회하는 수치”라고 했다.

그는 “건자재와 도료는 전 분기와 유사한 실적을 예상하며, 실리콘 사업부는 소폭의 흑자전환을 가정했다”며 “고부가 제품군의 개선세가 지속되는 가운데 범용 제품의 적자 폭 축소 추세도 유효하며, 환율 효과도 긍정적일 것으로 추정하기 때문”이라고 했다.

윤 연구원은 “2022년 초부터 2년간 이어진 메탈과 유기실리콘 가격 급락에 따른 부정적 여파가 비로소 올해 초를 기점으로 종료됐다”며 “올해부터 내년 중국의 메탈‧실리콘 대규모 증설이 예정된 점도 원가 안정화 측면에서 긍정적”이라고 했다.

그는 “모멘티브 잔여지분 20% 확보에 따른 100% 자회사 편입은 향후 실리콘 비즈니스의 원료 구매 및 영업, 유기적인 의사소통 등 전반적인 경영 효율 측면에서 긍정적”이라며 “이번 결정으로 모멘티브의 상장은 2~3년 뒤로 미뤄질 것으로 추정된다”고 했다.

그러면서 “향후 경영 효율화로 더 높은 가치 평가가 가능하다는 점, 잔여지분 확보에 따른 자금 소요로 보유 유가증권 등을 활용해 재무구조 개선을 시도할 가능성이 커졌다는 점 등이 긍정적 포인트”라고 덧붙였다.

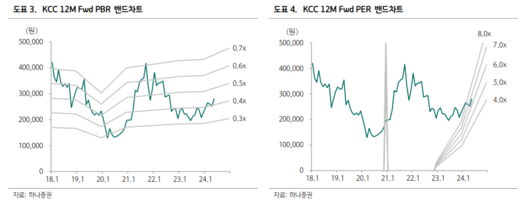

또 윤 연구원은 “실리콘 턴어라운드에 기반해 올해 영업이익은 4575억 원으로 전년 동기보다 46% 개선이 전망된다”며 “보유 자사주 및 투자유가증권을 감안하면 현 주가는 주가순자산비율(PBR) 0.4배로 절대 저평가”라고 했다.

[이투데이/손민지 기자 (handmin@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.