자사주 매입에 나서는 기업이 꾸준히 증가하고 있다. 하지만 전통적인 주주환원책인 배당과 달리 자사주 매입에는 함정들이 존재한다. 자사주 매입의 전제조건, 찬반론과 함께 최근 미국이 자사주 매입을 단속하는 이유를 알아봤다.

|

자사주 매입에 나서는 기업들이 늘어나고 있다. 7일 서울 여의도 KB국민은행 스마트딜링룸 모습. [사진=뉴시스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

# 애플이 지난 3일(현지시간) 1100억 달러라는 역대 최대 규모의 자사주 매입을 결정하자 주가는 이날 5.90% 상승했다. 월가 투자은행들은 줄줄이 목표주가를 올렸다. JP모건은 애플 목표주가를 210달러에서 225달러로, 모건스탠리는 210달러에서 216달러로 상향 조정했다.

# 고려아연은 지난 3일 자사 시가총액의 1%에 해당하는 1500억원 규모의 자사주 매입을 위한 신탁 계약 체결을 공시했지만, 주가는 7일 2.16% 상승에 그쳤다. 대신 최대주주로 고려아연과 경영권 분쟁 중인 영풍이 "현 경영진의 지분율 확대 및 우호 지분 확대 수단으로 쓰일 우려가 다분하다"고 반발했다.

영국계 자산운용사인 야누스 헨더슨에 따르면 기업들의 자사주 매입 규모는 2022년 10년 만에 3배 증가해 이미 1조 달러를 넘어섰다고 주장했다. 자사주 매입은 배당금 지급과 함께 대표적인 주주 환원 정책으로 인식되고 있다.

자사주 매입 찬성론자들은 배당금 지급과 동일하게 주주들에게 이익이 된다고 주장한다. 스티븐 칸다리안 메트라이프 회장은 "사람들은 자사주 매입이 회사 경영진과 주요 주주에게만 직접적인 도움을 준다고 말하지만, 실제로는 뮤추얼펀드를 통해서 기관투자자, 일반적인 사람들에게도 도움이 된다"고 말했다. 메트라이프는 지난 2일 30억 달러 규모의 자사주 매입을 결정했다.

|

애플이 역대 최대 규모 자사주 매입 계획을 발표하자 주가가 급등했다. 미국 덴버에 있는 애플스토어 모습. [사진=뉴시스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

자사주 매입이 주가를 부양하는 과정을 요약하면 다음과 같다. 기업이 이익잉여금으로 자사주를 매입해 이를 소각하면 그만큼 유통 주식 수가 줄어들고, 주당순이익이 오르는 만큼 주가도 상승한다.

여기서 절세가 등장한다. 기업이 미처분이익잉여금을 자사주 매입만큼 줄이면 그만큼 법인세·상속세·증여세를 줄일 수 있다. 주주들도 자사주 매입으로 주가 상승 효과는 그대로 받고, 배당에 부과되는 소득세는 내지 않아도 된다. 특히 고려아연처럼 신탁계약으로 자사주를 취득하면, 매수 기간을 연장할 수 있고, 1개월의 기한만 지키면 매수와 매도를 반복할 수도 있다.

반면 반대론자들은 자사주 매입으로 인한 이득이 어디로 가는지 모호한 점 등이 문제라고 지적한다. 배당이 모든 주주에게 지분율만큼 이익을 환원한다면, 자사주 매입은 주주간에 불평등을 불러일으킬 수 있다. 기업이 이익잉여금으로 자사주를 매입해 소각하면, 그만큼 기존 주주의 소유권은 줄어든다.

그런데 경영진과 지배주주는 주식을 살 수 있는 권리인 스톡옵션, 주식의 소유권을 실제로 넘겨주는 RSU(Restricted Stock Unit)를 통해서 이익을 조정할 수 있다. 자사주를 매입한 만큼 자본금이 감소하면 자본총계가 줄고 부채비율 등이 높아져 재무안정성이 훼손되는 것도 문제다.

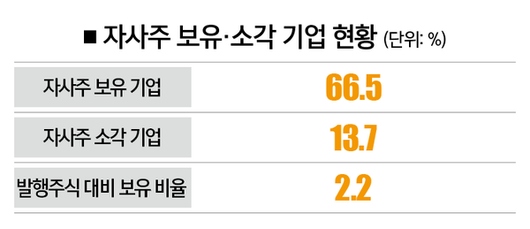

여기서 주목해야 할 점은 자사주 매입 효과 찬반론에서 전제조건은 자사주를 매입한 만큼을 소각한다는 거다. 그런데 우리 기업들은 미국과 달리 자사주를 매입한 만큼 소각하지 않는다. 올해 2월 기준으로 매출 상위 500대 기업 중 352개 상장사를 조사한 결과 최근 1년 동안 자사주를 매입한 기업은 66.5%였지만, 자사주를 소각한 기업은 13.7%에 불과했다(리더스인덱스 2월 조사).

김우진 서울대 경영대학 교수는 2017년 발표한 논문에서 "국내에서 자사주 취득과 처분은 현행법상 별도로 취급돼 주주 평등의 원칙을 요구하지 않는다"며 "기업 입장에서 취득한 자사주를 추후 다양한 용도로 사용하고자 하는 인센티브가 존재하는 것"이라고 분석했다. 기업이 자사주를 취득해 제3자 매각하거나, 인적분할시 자회사 자사주를 모회사로 승계시켜 경영권 방어책으로 쓰고 있는 관행을 지적한 것이다.

미국은 이미 자사주 매입에 나서는 기업들을 단속하기 시작했다. 2022년 발표된 인플레이션 감축법(IRA)에 따라서 미국 기업은 자사주 매입액의 1%를 소비세로 내고 있다. 바이든 행정부는 자사주 매입 소비세를 4%까지 늘릴 계획이다. IRA는 기업이 이익잉여금으로 자사주를 매입하고, 각종 공제를 받는다고 해도 법인세 최저 실효세율을 15% 이상 내도록 했다.

|

워런 버핏은 “모든 자사주 매입은 기업이 사업을 운영하기에 충분한 자금을 보유한 후 집행해야 한다”고 말했다. [사진=뉴시스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

미국 증권거래위원회(SEC)도 자사주 매입을 규제하기 시작했다. SEC가 2018년 자사주를 매입한 기업들을 조사한 결과 불법은 아니지만, 내부자 매도가 급증하고, 경영진이 주가 급등분의 상당 부분을 가져간 사실을 밝혀냈기 때문이다. SEC는 지난해 5월 기업이 자사주 매입 내역과 이유, 경영진의 주식 거래 여부를 매 분기 말에 공개하는 규정을 만들었다.

대표적인 자사주 매입 찬성론자인 워런 버핏은 2011년 버크셔해서웨이 주주들에게 보낸 연례서한에서 자사주 매입의 전제조건을 언급했다. 워런 버핏은 모든 자사주 매입은 기업이 사업을 운영하기에 충분한 자금을 보유한 이후에 집행해야 한다고 말했다. 또 모든 주주의 가치를 높이려면 자사주 매입 가격이 장기적인 주가 예상치보다 상당히 낮아야 한다고 덧붙였다.

한정연 더스쿠프 기자

jayhan0903@thescoop.co.kr

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.