이효진 메리츠증권 연구원은 이날 보고서에서 “지난 6개월간 크래프톤 주가는 36% 상승한데 대한 주가 피로감이 쌓인 시기로 견조한 실적과 늘어진 신작 기대감의 줄다리기 기간이 전망된다”고 말했다.

크래프톤은 전 분기에 이어 올해 1분기 큰 폭의 어닝 서프라이즈를 기록했다. 1분기 연결 기준 매출은 6659억원, 영업이익은 3105억원으로 2개 분기 연속 눈높이를 크게 상회했다. PC 월간활성이용자수(MAU) 증가뿐 아니라 달러 강세 효과 영향으로 이 연구원은 추정했다.

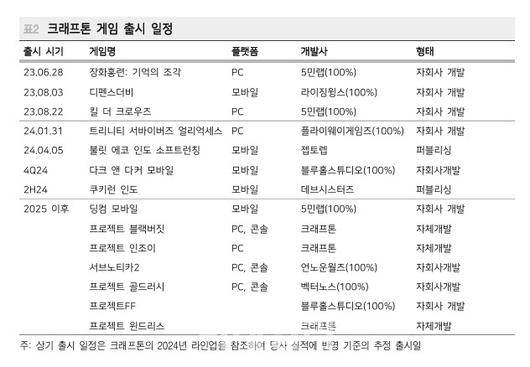

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 연구원은 “‘화평정영’은 2월까지 전년 동기 대비 두 자릿수 역성장을 기록했으나 3월말 낙폭을 크게 줄인 것으로 추정된다”며 “순매출 형태로 이익에도 약 300억원의 영향을 미쳤다”고 분석했다. 이어 “달러 강세로 평가 차익이 반영되며 기타 수익 또한 1807억원 발생했다”며 “계절성이 전년과 유사하다면 2분기 PC부문 매출은 35% 증가할 것으로 예상한다”고 덧붙였다.

펍지 2024년 실적 변동, 신작 스케줄은 지연될 전망이다. 이 연구원은 “2024년 연간 영업이익을 20% 상향한다”며 “이는 크래프톤이 가장 빠른 신작으로 소개했던 ‘다크앤다커모바일’이 3분기 한국 오픈베타테스트(OBT)에 이어 4분기 비로소 글로벌 출시가 진행되는 점을 감안했다”고 설명했다.

2023년 하반기 주가 반전의 배경에는 실적 턴어라운드도 있지만 신작 가시성이 높아지며 원게임 리스크에서 벗어나며 밸류에이션 확대 근거가 됐다고 이 연구원은 봤다. 그는 “2022년, 2023년 주가수익비율(PER)이 16배 남짓이었던 점을 고려하면 현 주가는 펍지만으로는 적정가치(fair value)에 해당한다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.