1분기 98.9%… 1년새 2.6%P 줄어

“고금리 부담-정부 관리강화 결과”

부동산 경기 반등하면 또 오를 우려… “DSR 규제 등 80%대까지 낮춰야”

기업부채는 GDP의 1.2배… 4위

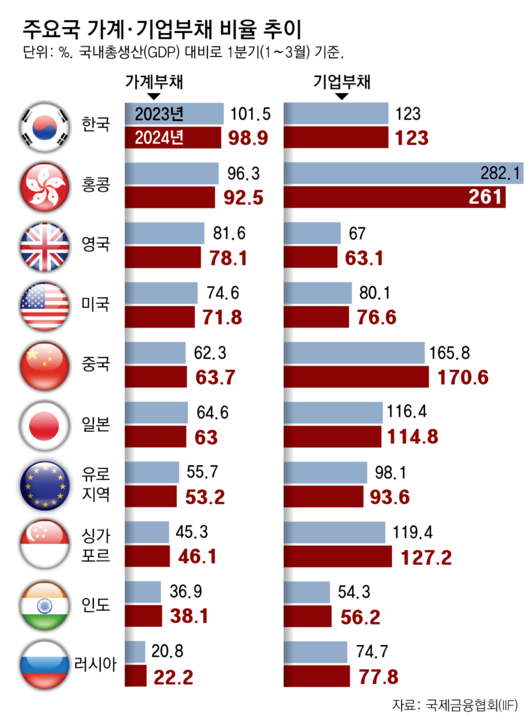

올 1분기(1∼3월) 한국의 국내총생산(GDP) 대비 가계부채 비율이 100%를 밑돌았지만 여전히 국제금융협회(IIF) 집계 대상인 세계 주요 34개국 가운데 가장 높은 것으로 나타났다. 고금리 기조에 부동산 경기 회복세 지연, 정부의 가계대출 조이기 정책 등에 따라 가계부채 비율이 떨어지고 있지만 2020년 이후 4년째 ‘세계 최대 가계부채국’ 자리를 이어가고 있는 것이다. 기업부채 비율도 123.0%로 34개국 가운데 홍콩과 중국, 싱가포르에 이어 네 번째로 높았다. 내수 회복세가 더딘 가운데 향후 수출 실적이 받쳐주지 않을 경우 고금리에 따른 이자 부담이 기업의 발목을 잡을 수 있다는 우려도 나온다. 》

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

올 1분기(1∼3월) 한국의 가계부채 규모가 3년 반 만에 국내총생산(GDP)보다 작아졌지만 여전히 ‘세계 최대 가계부채 국가’라는 오명을 벗지 못한 것으로 나타났다. 기업부채 비율 역시 GDP의 1.2배를 넘어 전 세계 주요국 가운데 네 번째로 높았다. 일각에선 부동산 경기가 살아나면 가계부채 비율도 다시 오를 수 있는 만큼 추가로 가계부채 관리에 나서야 한다는 지적이 나온다.

● 4년째 세계 최대 가계부채국

9일 국제금융협회(IIF)의 세계 부채(Global Debt) 최신 보고서에 따르면 올해 1분기 한국의 GDP 대비 가계부채 비율은 98.9%로 집계됐다. 2020년 3분기(7∼9월·100.5%) 100%를 넘어선 뒤 3년 반 만에 처음으로 90%대로 내려왔다. 가계부채 비율이 가장 높았던 2022년 1분기(105.5%)보다는 6.6%포인트 낮고 1년 전(101.5%)과 비교하면 2.6%포인트 낮아진 수준이다. 조사 대상 34개국(유로 지역은 단일 통계) 중에서는 홍콩(―3.8%포인트), 영국(―3.5%포인트), 미국(―2.8%포인트)에 이어 네 번째로 큰 하락 폭이다.

고금리 기조로 이자 부담이 늘고 부동산 경기 회복세가 더딘 상황에서 정부의 가계대출 관리 강화가 더해진 결과로 해석된다. 지난해 8월 이창용 한국은행 총재는 “GDP 대비 가계부채 비율이 80%를 넘어가면 경제 성장이나 금융 안정을 제약할 수 있다”며 “현재 100%를 넘는 비율을 90%를 거쳐 점진적으로 80%까지 낮추는 게 목표”라고 밝힌 바 있다. 현재로선 1차 목표는 이뤘다는 평가가 나온다.

그러나 가계부채 비율 자체는 여전히 조사 대상국 가운데 가장 높았다. 신종 코로나바이러스 감염증(코로나19)이 본격적으로 확산한 2020년 이후 벌써 4년째 세계에서 가계부채 비율이 가장 높은 수준을 유지하고 있다. 김상봉 한성대 경제학과 교수는 “한국 가계부채에서 가장 큰 부분이 부동산 대출인데 추후 부동산 경기가 반등하면 가계부채 비율도 언제든지 다시 오를 수 있다”며 “80%대까지 비율을 낮추기 위해서는 총부채원리금상환비율(DSR) 규제 강화 등 가계부채 관리 방안을 추가로 실행해야 할 것”이라고 지적했다.

● “높은 기업부채 비율 부메랑으로 돌아올 수도”

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

가계부채와 달리 기업부채는 증가세가 꺾이지 않고 있다. 올해 1분기 기준 우리나라의 GDP 대비 비(非)금융기업 부채 비율은 123.0%로 1년 전과 같았다. 우리보다 부채 비율이 높은 곳은 홍콩(261%), 중국(170.6%), 싱가포르(127.2%) 등 3곳에 그쳤다.

문제는 고금리 기조가 길어지면서 기업의 이자 부담이 늘고 있고 내수 회복세도 더디다는 점이다. 국내 5대 은행(KB국민·신한·우리·하나·NH농협)의 기업대출 평균 연체율은 지난해 1분기 0.28%에서 올해 1분기 0.33%로 1년 만에 0.05%포인트 뛰었다. 같은 기간 가계대출 연체율이 0.25%에서 0.29%로 0.04%포인트 오른 것과 비교하면 기업대출의 부실 속도가 가계대출보다 더 빠른 상황이다. 경기 상황에 따라 기업대출 부실이 더욱 커질 수도 있는 것이다.

석병훈 이화여대 경제학과 교수는 “반도체 회복세는 뚜렷한데 부진이 이어지는 자동차나 2차전지 등의 수출 실적에 따라 대출을 통한 기업의 투자 확대 성과가 결정될 것”이라며 “고금리에 대내외 경기 불확실성도 계속되고 있어 자칫하면 높은 기업부채 비율이 부메랑으로 돌아올 수 있다”고 지적했다.

정순구 기자 soon9@donga.com

ⓒ 동아일보 & donga.com, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.