투자의견 ‘중립’, 목표가 7만원

남성현 IBK투자증권 연구원은 20일 보고서에서 “1분기 시장 기대치를 넘어서는 실적을 기록했지만, 아직 안심할 단계는 아니다”라며 이같이 밝혔다.

이어 “긍정적으로 평가되는 부분은 구매통합에 따른 효과가 일부 나타났다는 점과 일부 자회사를 제외한 전사적 노력이 진행되고 있다는 점”이라며 “단기적으로 수익성 개선 및 비용 효율화 및 사업부 전략적 재배치를 통해 펀더멘탈을 증가할 것”으로 기대했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

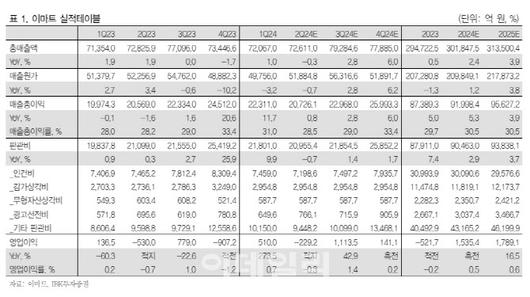

이마트 1분기 실적은 시장 및 당사 기대치를 상회했다. 1분기가 시장의 기대치가 낮았던 영향도 있지만, 당사에서 서프라이즈를 예상했던 수치도 넘어선 긍정적 실적을 달성했다. 이마트의 1분기 연결기준 매출액은 전년동기대비 1.0% 증가한 7조2067억원, 영업이익은 245.0% 늘어난 471억원을 기록했다.

남 연구원은 “1분기 영업실적 개선이 이루어진 이유는 일부 상품군 구매통합 효과와, 별도 및 주요 종속회사 비용 효율화에 따른 효과가 이어졌고, 집객력 증가에 따른 프라퍼티 수익성 증대, 수익성 중심 경영을 통한 온라인 사업부 적자 축소가 이어졌기 때문”이라며 “다만 이마트 24의 경우 저효율 점포 폐점에 따른 일시적 비용 증가로 적자폭은 확대됐다”고 진단했다.

1분기 할인점 기존점 성장률은 1.4%를 기록했다. 낮은 성장률임에도 비용 효율화 및 상품군 마진 확대로 영업이익은 3.0% 증가한 510억원을 기록했다. 남 연구원은 “상봉점 및 일부 본사 인력 희망퇴직에 따른 일회성 비용 46억 원을 감안할 경우 긍정적인 수치로 판단된다”고 말했다.

2분기의 경우 고정비 증가가 높고, 희망퇴직에 따른 일시적 비용 증가가 부담으로 작용할 수 있지만, 3분기부터 위에서 언급한 펀더멘탈 증가 효과가 빛을 발할 것이라는 IBK투자증권의 진단이다. 남 연구원은 “여전히 중장기적인 성장 가능성에 대한 고민은 있다”면서도 “전사적 노력을 하고 있다는 점은 긍정적인 측면이라 생각하며 2분기 영업이익은 희망퇴직에 따른 1회성 비용을 반영하지는 못했다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.