국제금융센터 '美 자금 동향과 시사점' 발간

1분기 외국인 미 장기증권에 3844억달러 순유입

5개월째 순유입…"글로벌 자금의 미국 선호 현상 지속"

美 경기 연착륙에 대한 긍정적 전망 유지

|

사진=AFP |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 최정희 기자] 올해 시장의 기대를 깨고 미국 연방준비제도(Fed·연준)의 고금리 흐름이 지속되고 있지만 미국 주식, 채권으로 돈이 몰리고 있다는 분석이 나왔다.

23일 국제금융센터가 발간한 ‘최근 미국의 자금흐름 동향과 시사점’ 보고서에 따르면 미국 재무부 국제자본흐름 통계를 분석한 결과 외국인들은 민간을 중심으로 올 1분기까지 5개월 연속 미국 장기증권을 순매수했다.

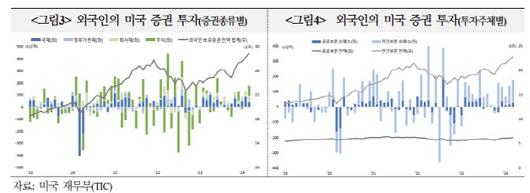

|

출처: 국제금융센터 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

1분기 중 외국인은 미 국채를 1783억달러, 회사채를 1257억달러, 주식을 674억달러 매수하는 등 장기 증권을 3844억달러 순매수했다. 특히 민간 자금이 3262억달러로 대부분을 차지했다. 민간 자금은 1분기 중 미 국채를 1252억달러 순매수했고 공공부문도 531억달러를 순투자했다. 외국인의 미국 증권 순매수는 작년 11월부터 5개월 연속 이어지고 있다. 올해 684억달러, 2월 1376억달러, 3월 1784억달러로 매수세가 강화되고 있다.

보고서를 작성한 권도현 국금센터 자본유출입분석부장은 “미국 경제의 양호한 성장과 고물가로 통화정책 전환이 지연되면서 미국 달러화와 국채 금리는 상승 압력이 이어졌지만 주식시장은 고금리에도 불구하고 우호적인 거시경제 여건과 기업 실적을 바탕으로 강세를 지속하고 있다”고 밝혔다.

올 들어 4월까지 미 달러인덱스는 4.8% 올랐고 미 10년물 국채금리는 80bp(1bp=0.01%포인트) 상승했다. 그나마 5월 들어선 달러인덱스가 1.5%, 국채 금리가 27bp 하락했다.

국가별로 보면 유럽 소재 투자자들이 미국 증권 투자를 주도했다. 벨기에, 룩셈부르크, 아일랜드(국제 예탁결제기관 및 금융센터 소재국)는 1분기중 미 증권을 849억달러 순투자했다. 이 세 개 국가를 제외한 유로존의 미 증권 순투자 규모는 작년 3분기 70억달러, 4분기 271억달러, 올 1분기 434억달로 증가했다. 일본은 1분기 중 미 국채를 493억달러 투자했고 한국, 대만, 홍콩, 싱가포르, 인도 등 아시아 주요국들도 미 주식과 회사채에 각각 157억달러, 152억달러 투자했다.

반면 중국은 1분기 중 미 국채와 정부기관채를 533억달러 순매도했다. 중국은 달러화 자산을 축소하고 있지만 금 보유량은 늘렸다. 중국은 2022년 11월부터 18개월 연속으로 금을 사들이면서 금 보유량을 102만 트로이온스 늘렸다.

미국 주식·채권 펀드로도 자금이 순유입되고 있다. 미국 주식 펀드 자금은 올 들어 5월 15일까지 누적으로 868억달러 순유입됐다. 유입 규모로 보면 최근 5년 사이 2021년에 이어 두 번째로 큰 것이다.

채권 펀드로도 520억달러 자금이 유입됐다. 연준의 금리 인하 지연에도 불구하고 통화정책 전환에 따른 장기 금리 하락 전망과 경기침체 회피 기대에 따른 회사채 수요 등에 따른 것이다. 이에 중·장기 채권펀드 자금에 각각 631억달러, 374억달러 순유입됐다. 반면 단기채 펀드에선 50억달러 가량이 순유출됐다. 양호한 기업 실적을 바탕으로 회사채 펀드로는 270억달러가 유입됐다. 작년 연간 유입액(161억달러)을 상회한 것이다.

권 부장은 “최근 미국 자금 흐름은 올해에도 글로벌 자금의 미국 선호가 지속되고 있는 한편 경기 연착륙에 대한 투자자들의 긍정적 전망이 유지되고 있음을 시사한다”고 설명했다. 이어 “앞으로 디스인플레이션 진전을 확인하는 것이 중요하다”며 “디스인플레이션이 진전될 경우 미국 내 주식, 채권 가격 상승 기대로 자금 유입이 지속되는 한편 달러화의 점진적인 약세와 함께 유럽, 신흥국 등으로의 리밸런싱도 나타날 가능성이 있다”고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.