유안타증권, 투자의견 ‘매수’‧목표주가 17만 원 유지

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

유안타증권이 삼성물산에 대해 균형 잡힌 사업 실적과 성장 투자가 호실적의 원동력이 된 것으로 분석했다. 투자의견은 ‘매수’, 목표주가는 17만 원을 유지했다. 전 거래일 기준 종가는 14만2100원이다.

24일 이승웅 유안타증권 연구원은 “1분기 연결 매출액은 10조8000억 원, 영업이익은 7123억 원으로 시장 컨센서스를 상회하는 호실적을 기록했다”며 “건설, 식음, 바이오 부문이 외형과 이익 성장을 견인했다”고 했다.

이 연구원은 “기존 사업의 안정적인 실적과 성장 투자를 기반으로 균형 잡힌 포트폴리오가 호실적의 원동력이 되고 있다”며 “태양광 개발사업은 올해 말까지 파이프라인을 20GW까지 확보할 계획으로, 연간 800억 원 규모의 매각 이익이 안정적으로 발생할 것”이라고 했다.

그는 “패션 부문은 자체 브랜드의 해외시장 확대와 헬스, 웰니스 사업 확장을 준비 중”이라며 “더불어 최근 SSF샵을 의류 중심에서 가전 등으로 상품을 다양화하며 라이프스타일 플랫폼으로 육성하고 있다”고 했다.

이어 “온라인 비중 확대에 따른 패션 부문의 이익률 개선이 지속될 전망”이라고 덧붙였다.

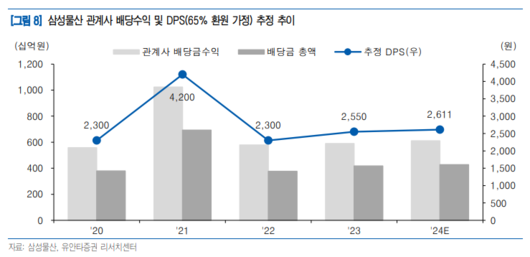

또 이 연구원은 “연초 삼성물산은 2026년까지 잔여 자사주에 대해 매년 781만 주씩 균등 소각을 발표했다”며 “올해 관계사로 수취하는 배당수익과 배당정책을 감안하면 올해 주당배당금(DPS)은 2600원으로 증가할 것”이라고 했다.

[이투데이/손민지 기자 (handmin@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.