한은, '고물가와 소비' 전망보고서 발표

부채 대비 금융자산 많이 보유한 고령층 손해

최악은 고물가·고금리 동시 타격 전세거주자

고령층·저소득층 고물가로 인한 소비위축↑

|

[사진=연합뉴스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

고물가·고금리 시대에 빚을 내 전세거주하는 30대 청년 세입자들이 최대 피해자로 나타났다. 고금리로 전세대출 이자는 많아졌는데 묶여 있는 보증금 가치가 흘러내리면서다. 팬데믹 직후 소비자물가가 13% 가까이 치솟자 식료품과 같은 필수재 비중이 큰 고령층과 저소득층은 소비여력이 크게 줄어들어 팍팍한 살림살이에 시달려야 했다.

27일 한국은행 조사국에서 발표한 '고물가와 소비: 가계의 소비바스켓과 금융자산에 따른 이질적인 영향을 중심으로' 보고서에 따르면 2021년부터 올해 4월까지 소비자물가 누적·연 환산 상승률은 각 12.8%, 3.8%로, 2010년대의 두 배를 웃돌았다. 같은 기간 고물가에 대응하기 위해 금리도 치솟았다. 해당 기간 기준금리는 0.75%에서 3.5%로 급등했고 가계가 감당해야 하는 시중금리도 덩달아 올랐다.

보고서에 따르면 고물가는 △가계의 실질 구매력을 축소시키는 경로와 △자산·부채의 실질가치를 하락시키는 경로를 통해 민간소비에 영향을 준다. 한은이 고물가가 얼마나 소비를 위축시켰는지 정량적으로 분석한 결과 2021~2022년 실질 구매력 축소가 약 4%포인트, 금융자산 실질 가치 훼손이 약 1%포인트씩 소비증가율을 낮췄다. 이 기간 누적 기준 소비 증가율(9.4%)을 고려할 때 물가 급등이 없었다면 소비가 14% 이상(9.4%+5%포인트) 늘어날 수 있었던 것으로 분석됐다.

|

[표=한국은행] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

특히 가계의 실질 구매력 측면에서 실효 물가상승률을 따져보니 2020~2023년 필수재 비중이 큰 고령층(16%)과 저소득층(15.5%)이 청장년층(14.3%)과 고소득층(14.2%) 대비 가장 큰 손해를 본 것으로 나타났다.

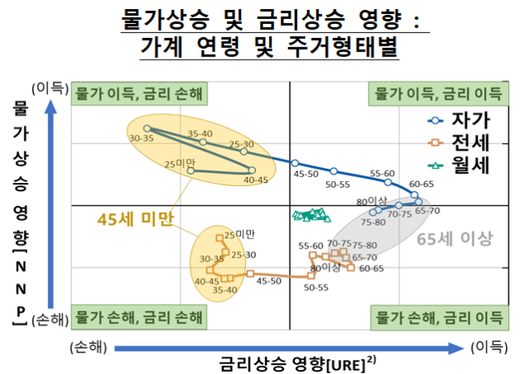

물가상승에 따른 가계 금융자산의 실질가치 하락 효과도 가계마다 달랐다. 금융자산을 부채 대비 많이 보유한 고연령층과 전세로 거주하는 30대에서 부정적 영향이 컸다. 반면 금융부채를 많이 보유한 중장년층은 물가상승으로 가장 큰 이익을 본 계층으로 나타났다. 가계의 순금융자산으로 측정한 순명목포지션(NNP)이 물가상승률만큼 실질가치가 하락한 영향이다.

청년층은 생애주기상 부채를 많이 보유하는 연령층인데도 물가상승으로 인한 피해를 고스란히 떠안게 됐다. 전세거주자의 전세보증금 실질가치가 하락한 영향이다. 금융자산이 많은 일부 중장년층은 금리상승으로 이자소득이 증가하면서 부정적인 영향이 상쇄됐지만 전세보증금 자산과 변동금리 금융부채를 동시에 보유한 가계는 물가 손해와 금리 손해를 피할 수 없었다.

정동재 한은 조사국 거시분석팀 과장은 "2021년 이후 물가가 민간 소비를 상당폭 둔화시킨 것으로 판단된다"며 "다만 물가 상승에 큰 영향을 받은 고령층과 저소득층의 경우 국민연금, 기초연금 등에 물가상승률이 반영되면서 물가의 부정적 영향을 다소 완화했다"라고 설명했다.

아울러 "물가 오름세가 둔화됨에 따라 가계소비가 물가로 인해 위축되는 효과도 약화될 것"이라면서도 "고물가는 가계의 실질 구매력을 떨어뜨릴 뿐 아니라 취약층의 경제적 어려움을 가중하는 부정적 재분배 효과도 있는 만큼 물가 안정 기조를 유지해야 한다"고 덧붙였다.

아주경제=서민지 기자 vitaminji@ajunews.com

- Copyright ⓒ [아주경제 ajunews.com] 무단전재 배포금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.