|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

NH투자증권은 17일 아모레퍼시픽에 대해 비중국 매출이 중국 매출을 능가할 것이라며 목표주가를 24만 원으로 14.3% 올려 잡았다. 투자의견은 매수를 유지했다.

정지윤 NH투자증권 연구원은 "2~3분기 중국 사업 적자 예상보다 심화되겠으나, 탄탄한 코스알엑스와 라네즈 실적이 이를 방어할 것"이라며 "올해 한국을 제외한 비중국 매출이 중국향 매출을 역전하며, 향후 3개년 동안 중국 확장 당시(2014~2015년) 매출 규모를 뛰어 넘을 전망"이라고 말했다.

이어 "장기적으로 비중국 성장모멘텀 견조하며, 중국 손익 안정화에 따른 전사 해외 이익 증가, 국내 화장품 채널변환 영향 축소에 힘입어 체질개선을 이어갈 것으로 톱픽 관점을 유지한다"고 말했다.

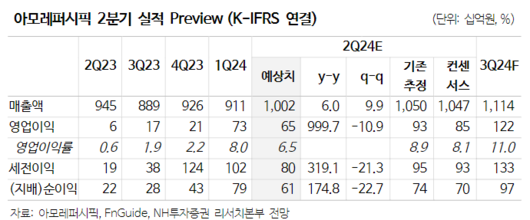

올해 2분기 연결 기준 매출액은 전년 동기 대비 6% 늘어난 1조17억 원, 영업이익은 1000% 증가한 648억 원으로 컨센서스를 하회할 전망이다. 중국 총판 사업구조 개선 작업을 감안해 중국 사업 매출액 및 영업적자 규모를 기존 대비 큰 폭 하향 조정했다는 설명이다.

[이투데이/김효숙 기자 (ssook@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.