|

고물가, 고금리에 가장 부담을 크게 느끼는 건 30대 전세 세입자인 것으로 드러났다.[사진=뉴시스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

물가가 오르면 다들 장바구니를 걱정한다. 하지만 내집이 있는지 세입자인지에 따라 그 부담의 무게는 다르다. 고물가에 고금리까지 겹치자 가장 큰 부담을 느끼는 건 전세 보증금을 대출받은 세입자들인 것으로 드러났다. 더 많은 이자를 내면서 현금은 묶여 있어 이도 저도 못 하는 처지라서다.

물가가 6개월째 오르고 있다. 2023년 11월(112.67) 이후 소비자물가지수는 2024년 5월(114.09)까지 계속해서 올랐다. 물가가 오른 건 우유나 계란처럼 자주 사는 물건을 장바구니에 담을 때마다 느낄 수 있다. 다만, 평생에 한번, 혹은 1~2년에 한번씩만 거래하는 집은 '체감도'가 다를 수밖에 없다.

그렇다면 임대료 등 주거비는 고물가와 아무런 연관이 없을까. 그렇지 않다. 우리나라 소비자물가지수에는 주거비인 전월세 임대료도 포함된다. 전체 지수를 100이라고 했을 때 전월세 임대료가 차지하는 비중은 9.38%다. 소비자물가지수가 오른다는 건 전월세 시장도 꿈틀거린다는 얘기다. 여기에 부동산 관련 금리도 물가에 영향을 미친다.

■ 고물가의 덫: 질문➊ = 물가와 금리가 오를 때 가장 큰 부담은 누가 떠안을까. 소득이 적은 전세 세입자다. 한국은행이 지난 5월 27일 발간한 고물가 보고서에 따르면, 물가가 오를 때 가장 불리한 위치에 있는 건 금융 자산이 많은 고령층과 전세 보증금으로 돈이 묶인 30대 전세 세입자였다. 그중에서도 더 큰 부담을 느끼는 건 전세 대출을 받은 30대였다. 돈이 보증금 명목으로 묶여 있는 데다 고금리의 이자를 내야 하기 때문이다.

이자 부담이 크다면 보증금을 줄여 상쇄할 순 없을까. 쉽지 않다. 전세가격도 오르고 있어서다. KB부동산에 따르면 서울 아파트의 1㎡당 평균 전세가격은 2023년 7월(679만1500원) 이후 10개월 연속 오름세를 띠었다. 2024년 5월 기준 서울 아파트 1㎡당 전세 평균 가격은 719만9600원으로 지난해 7월 대비 6.01% 올랐다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

서울에 전세를 마련하기 위해 걸리는 평균 기간을 말하는 J-PIR(소득대비전세가격) 지수도 계속해서 높아지고 있다. J-PIR은 1년 가구소득과 특정 지역 주택의 전세가격을 근거로 산출한다. 가령, 소득 3분위인 서울 거주자가 3분위 주택의 전세 보증금을 마련하려면 2024년 1월에는 4.05년 일해야 했다. 3월에는 이보다 약간 길어진 4.08년이었다.

다만, 연립주택은 반대였다. 연립주택 1㎡당 평균 전세가격은 2022년 11월 266만3100원으로 오른 후 2024년 5월 260만6900원까지 꾸준히 떨어졌다. 하락률은 2.11%.

하지만 이는 예외적인 현상이다. '전세사기'로 '빌라' 전세를 피하는 사람이 늘어난 게 연립주택 전세가격에 영향을 미쳤다. 이를 방증하듯 보증금이 떨어져도 '빌라' 전세를 찾는 사람은 많지 않다. 서울 전세 계약 중 빌라와 원룸이 차지하던 비중은 2021년 절반 이상이었지만 2024년에는 40%대를 기록했다.

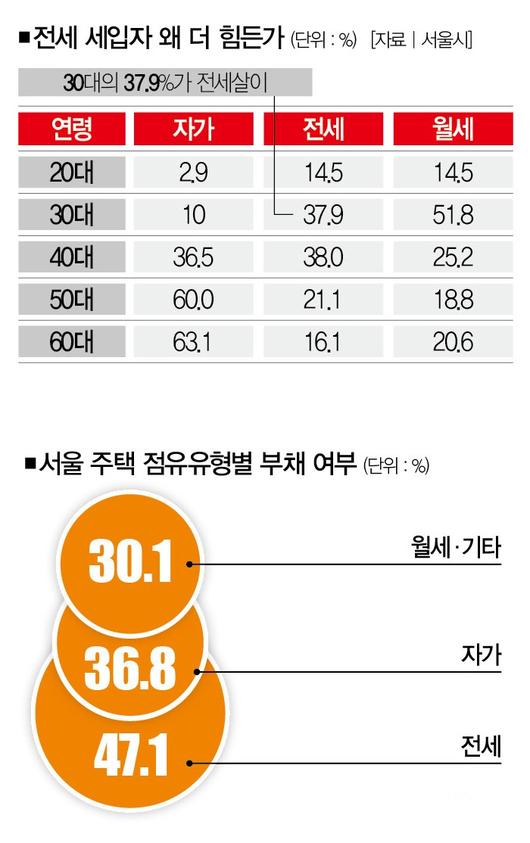

■ 고물가의 덫: 질문➋ = 그럼 고물가에 이자 부담까지 감당해야 하는 전세 세입자는 얼마나 있을까. 서울에 있는 30대 전세 세입자의 비중은 적지 않다. 서울시가 매년 실시하는 도시정책지표조사(2023년 기준)에 따르면, 30대 서울 주민 중 전세 세입자는 37.9%였다. 10명 중 3명은 전세 세입자로 서울에 살고 있다는 거다.

빚이 있는 가구를 또다시 자가ㆍ전세ㆍ월세로 구분하니 또다른 차이점이 나타났다. 빚이 가장 많은 사람은 전세 세입자였다. 전세 세입자 10명 중 4명(47.1%)이 빚이 있다고 답했다. 자가인 경우는 36.8%, 월세ㆍ기타의 경우 30.1%였다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

고물가ㆍ고금리에 전세 세입자가 가장 부담이 크지만 그중에서도 소득이 적을수록 더 어려움을 겪을 가능성이 높은 것으로 나타났다. '도시정책지표조사'에 따르면, 월소득 200만원 미만인 계층에서 빚이 생긴 가장 큰 이유는 전월세 보증금(40.6%)이었다. 월 소득 200만~400만원 미만인 계층에선 이 비중이 49.0%까지 늘어 절반을 차지했다. 소득이 적을 때 '전세 대출'과 이자. 그리고 물가 상승의 부담을 더 많이 느낀다는 거다.

한국은행은 보고서를 통해 "우리나라는 전세 보증금 형태로 부채를 가지고 있는 청년층이 물가 상승으로 손해를 보는 경우가 다른 나라에 비해 많다"며 "전세 보증금 등으로 빚이 있는 중년층 이하 가정은 단기적으로 소비에 어려움을 느낄 수밖에 없다"고 꼬집었다. 고물가, 고금리 시대의 그림자다.

최아름 더스쿠프 기자

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.