|

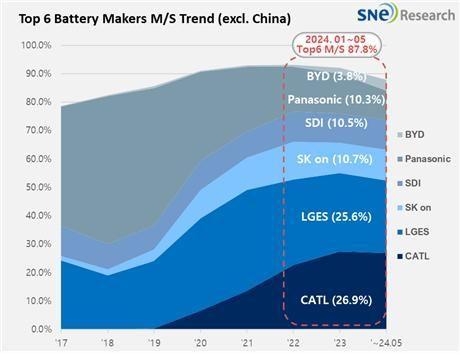

비중국 글로벌 배터리 시장 업체별 점유율 추이. 자료제공=SNE리서치 |

올해 1월부터 5월까지 중국을 제외한 글로벌 배터리(전기차용) 사용량은 약 130.0GWh로 전년 동기 대비 13.1% 성장한 것으로 나타났다. 국내 배터리 3사의 점유율은 약 46%를 기록했다.

5일 SNE리서치에 따르면 올 1~5월 중국을 제외한 글로벌 배터리 사용량 순위에서 국내 배터리 3사는 모두 5위권 안에 들었다. LG에너지솔루션이 전년 동기 대비 5.9%(33.3GWh) 성장하며 2위를 기록했고 삼성SDI는 국내 3사 중 가장 높은 27.2%(13.7GWh) 성장률을 나타냈다. SK온은 5.0%(13.9GWh) 성장률로 3사 모두 성장세를 보였다. 다만 국내 3사의 시장 점유율은 전년 동기 대비 1.4%포인트 하락한 46.8%를 기록했다.

3사의 전기차 판매량 따른 배터리 사용량을 살펴보면, 삼성SDI는 유럽에서 'BMW i4/5·X', '아우디 Q8 e-Tron', 'FIAT 500 electric'이 판매량 호조를 나타냈고 북미에서 '리비안 R1T·R1S'의 판매량이 고성장세를 견인했다. BEV(순수전기차), PHEV(플러그인하이브리드) 두 타입의 프리미엄 전기차 배터리 시장을 공략한 삼성SDI는 고부가 배터리 P5와 함께 P6를 신규 공급하며 2분기부터는 자동차 전지 부문 전체 수익성 제고에 큰 도움이 될 예정이라고 밝혔다.

SK온은 현대자동차그룹의 아이오닉5, EV6가 전년 대비 판매량이 감소했으나, 이외 SK온의 배터리를 탑재하는 포드 F-150과 메르세데스 EQA/B의 견조한 판매량으로 성장세를 나타냈다. SK온은 포드 전용라인인 미국 조지아 2공장을 현대차 라인으로 연내 전환하고 2분기엔 30GWh 규모의 헝가리 3공장을 가동할 예정으로 올해 하반기 흑자 전환을 목표로 하고 있다.

LG에너지솔루션은 북미의 포드 머스 마하-E, GM 리릭과 같은 현지 OEM(완성차)의 판매량과 유럽에서 테슬라 모델3/Y, 르노 메간의 판매량이 호조를 나타내 성장세를 이어갔다. 최근 LG에너지솔루션과 글로벌 완성차 업체 간 배터리 합작법인에서 생산된 배터리를 탑재한 신모델들이 출시되고 있다.

일본 파나소닉은 올해 배터리 사용량 13.3GWh를 기록하며 전년 동기 대비 26.5% 역성장했다. 주요 원인으로는 테슬라 모델3의 부분변경으로 인한 판매량 감소와 파나소닉의 배터리를 탑재하는 모델3 퍼포먼스 트림의 출시가 늦어진 점이 주요인으로 분석된다. 현재 테슬라가 북미에서 IRA 세액공제를 위해 특정 트림에 파나소닉 배터리를 채택할 가능성이 높아 향후 배터리 공급사별 비중에도 변화가 있을 것으로 예상된다. 한편 지난 6월 파나소닉은 2030년 북미 전기차 보급률을 당초 50%에서 30%로 낮게 전망하면서 북미 중심 사업보다는 북미와 일본의 이중지역 중심으로 전략을 전환하겠다고 발표했다.

비(非)중국 시장에서도 시장점유율을 빠르게 확대하고 있는 중국의 CATL은 11.4%(34.9GWh)의 성장률울 기록하며 선두 자리를 차지했다. CATL의 배터리는 테슬라 Model 3/Y(중국산 유럽, 북미, 아시아 수출 물량)를 비롯해 BMW, MG, 메르세데스, 볼보 등 메이저 완성차 차량에 탑재되고 있다.

SNE리서치는 "지난 4월 이구환신 정책을 앞세워 꾸준하게 고성장세를 유지하고 있는 중국에 비해 미국은 IRA 시행에도 기대치를 하회하는 성장률을 보였고 유럽도 보조금 축소 및 탄소규제 완화로 전기차 성장에 제동이 걸린 상황"이라며 "특히 중국 업체와의 경쟁이 치열한 유럽보다는 북미지역에서의 점유율이 높은 국내 배터리 3사가 둔화의 영향을 크게 받은 것으로 분석된다"고 밝혔다.

정동훈 기자 hoon2@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.