|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

NH투자증권은 8일 LG전자에 대해 가전 부문의 양호한 실적 속 하반기 가전 수요 회복과 자회사 실적 개선이 기대된다고 평가했다. 목표주가를 기존 13만 원에서 15만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

이규하 NH투자증권 연구원은 “가전 시장에서 시장 지배력이 유지되는 가운데 수요 개선 가능성이 커진 부분과 자회사 실적 개선 등을 고려해 LG전자의 실적 전망을 높인다”며 “하반기 이후에는 AI를 접목한 가전이 시장의 주목을 받을 것”이라고 밝혔다.

이 연구원은 “견조한 가전 수요와 B2B 매출 성장, 전반적인 운영 효율성 상승, LG이노텍 추정치 변경 등을 고려해 올해 영업이익과 내년 영업이익을 각각 기존 대비 27.7%, 22.8% 상향 조정한다”며 “목표주가는 기존 사업부별 목표 밸류에이션을 유지하되 기준 시점을 2024년에서 2025년으로 변경한다”고 설명했다.

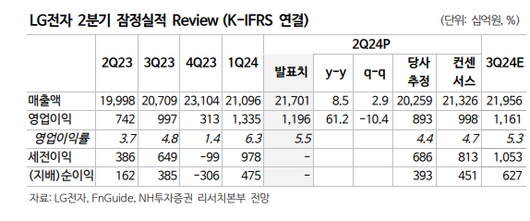

이어 “LG전자 2분기 영업이익은 전년 대비 61.2% 증가한 1조1961억 원을 기록하며 당사 추정치와 시장 기대치를 상회했다”며 “가전 부문이 예상보다 양호한 실적을 거둔 것이 주된 원인”이라고 분석했다.

그러면서 “페니 메이(Fannie Mae)에서 제공하는 미국 주택거래량 전망을 고려했을 때, 하반기부터 가전 수요 회복이 가시화될 것으로 예상된다”며 “곧 AI를 접목한 신규 가전이 출시될 것으로 전망돼 실적 개선과 밸류에이션 회복이 동시에 이뤄질 것으로 기대한다”고 덧붙였다.

[이투데이/윤혜원 기자 (hwyoon@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.