자영업자 대출액 71% 다중채무

저축은행 연체율도 9.9% 달해

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

고금리와 경기부진 등으로 자영업자·소상공인의 상환능력이 크게 악화된 것으로 나타났다. 제2금융권에서 대출을 받은 자영업자 연체율이 9~10년내 가장 높은 수준까지 치솟은 것이다. 특히 자영업 대출자 10명 중 6명은 3곳 넘는 금융기관에서 대출받은 다중채무자로, 평균 대출 규모가 4억2000만원에 이른 것으로 추산됐다.

■'벼랑끝' 자영업자 연체율

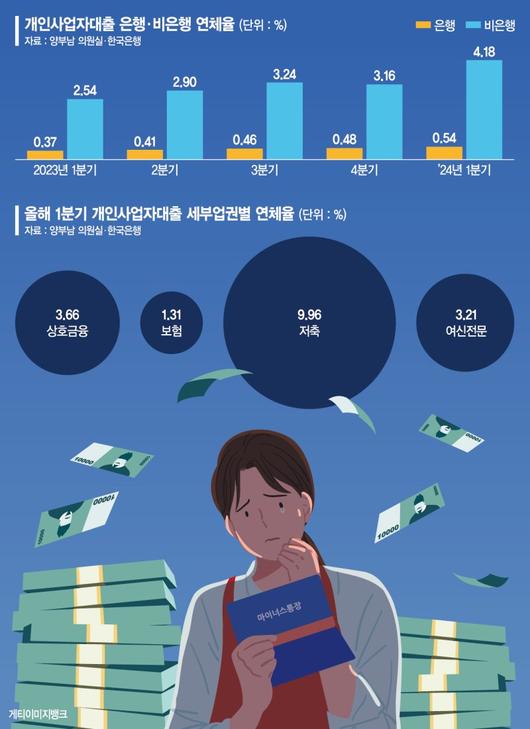

22일 한국은행이 국회 행정안전위원회 양부남 더불어민주당 의원실에 제출한 자료에 따르면 올해 1·4분기 말 현재 비은행 개인사업자 연체율은 4.18%로 집계됐다. 전분기(3.16%)와 비교해 3개월 만에 1.02%p 높아진 것으로, 2015년 2·4분기 이후 제2금융권 개인사업자 연체율은 8년9개월 만에 최고치를 기록했다. 1년 전(2.54%)과 비교해서는 1.64%p 뛰었다.

업권별로 연체율은 △저축은행 9.96% △상호금융 3.66% △여신전문금융사 3.21% △보험 1.31% 순으로 높았다. 2015년 3·4분기(10.91%), 2014년 2·4분기(3.75%), 2014년 3·4분기(3.56%), 2019년 2·4분기(1.48%) 이후 가장 높은 수준이다. 기간으로는 각각 8년6개월, 9년9개월, 9년6개월, 4년9개월 만에 최고 수준으로 올랐다.

문제는 2금융권 개인사업자 연체율 상승폭이 최근 들어 크게 확대됐다는 점이다. 저축은행 연체율은 전분기 7.63%에서 불과 3개월 만에 2.33%p 상승했다. 전년 동기(5.17%)와 비교해 4.79%p 올라 두 배 수준인 10%에 육박하게 됐다.

상호금융, 보험, 여신전문 등 나머지 제2금융권 연체율도 전분기 대비 각각 2.33%p, 0.93%p, 1.02%p, 0.33%p 높아졌다. 지난 1년 새 각각 1.44%p, 0.62%p, 1.41%p 높아진 점과 비교했을 때 상당 부분을 지난 분기 상승이 견인했다.

■코로나19 이후 다중채무 '최고치'

여러 금융기관에서 돈을 끌어다 쓴 다중채무 자영업자 비중도 높아지고 있다. 한국은행은 가계대출 기관 수와 개인사업자 대출 상품 수 합이 3개 이상인 경우 이를 다중채무자로 간주한다. 다중채무자는 한 군데에서 연체되면 연쇄적으로 부실을 일으킬 가능성이 높아 금융시장의 '약한 고리'로 지목된다.

집계 결과 올해 1·4분기 자영업자 대출자 중 3곳 이상에서 돈을 빌린 다중채무자가 57.0%를 차지했다. 코로나19 직전인 지난 2019년 4·4분기(57.3%) 이후 4년3개월 만에 가장 높은 비율이다.

대출액 기준으로는 전체 자영업자 대출 가운데 71.3%를 다중채무자가 떠안고 있는 것으로 나타났다. 다중채무인 자영업자 1인당 평균 대출 규모는 4억2000만원으로 추산됐다.

seung@fnnews.com 이승연 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.