|

카카오뱅크·케이뱅크, 올 상반기 당기순이익/그래픽=김현정 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

인터넷전문은행의 지난 2분기 실적에서 성장둔화가 감지됐다. 금융당국의 '가계대출 조이기'에 대출증가가 둔화하면서 성장시계도 느려졌다. 인터넷은행은 예금금리를 낮추며 수익성 확보에 나섰다.

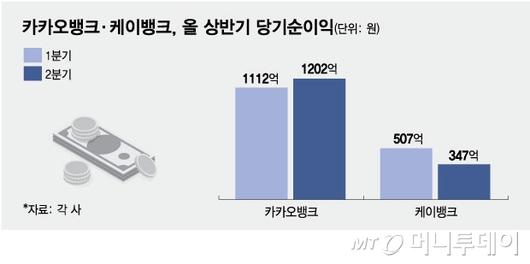

15일 금융권에 따르면 케이뱅크는 올 2분기 당기순이익이 전분기보다 31.6% 감소한 347억원으로 집계됐다. 올 상반기 순이익 854억원으로 반기 기준 역대 최대를 기록했으나 2분기만 놓고 보면 전분기보다 이익이 줄었다.

2분기 실적에서 눈에 띄는 부분은 순이자이익 감소다. 지난 1분기 1357억원에서 2분기 1286억원으로 5.2% 줄었다. 같은 기간 대출이자로 번 돈은 1.1% 증가에 그쳤으나 예금이자 등으로 나가야 하는 이자비용은 8.4% 늘었다. 금리도 대출 평균금리는 떨어지고 예수금 평균금리는 올랐다. 케이뱅크의 2분이 순이자마진은 2.26%로 전분기 대비 0.14%포인트 하락했다. 가상자산거래소 예치금 감소 등으로 2분기말 전체 수신잔액은 지난 1분기 말보다 2조1200억원이 줄었음에도 이자비용이 늘었다.

올 상반기에 최대실적을 기록한 카카오뱅크는 2분기 순이익은 1202억원으로 전분기 대비 8.1% 증가했다. 순이자이익이 전분기보다 137억원 늘었다. 다만 대출이자에서 발생한 이자수익(5191억원)은 70억원 증가에 그쳤다. 전분기보다 증가규모가 반 토막 났다.

대출성장이 둔화한 영향이다. 2분기말 대출잔액은 42조5510억원으로 전분기보다 1조2130억원(2.9%) 증가했다. 1분기 증가규모(2조6640억원)와 비교하면 절반에도 못미친다. 주택담보대출 증가액은 지난 1분기 2조6450억원에서 2분기 6570억원으로 줄었다. 아직 공식적으로 2분기 실적을 발표하지 않았지만 토스뱅크도 순이익이 1분기 148억원에서 2분기 96억원 수준으로 떨어질 것으로 전망된다. 2분기 가계대출 증가둔화 등이 영향을 준 것으로 풀이된다.

금리하락과 금융당국의 가계대출 조이기가 성장둔화의 주요 원인으로 꼽히지만 대출 중심의 성장이 문제라는 지적도 나온다.

카카오뱅크의 2분기 피(Fee·수수료)와 플랫폼 수익은 전분기 대비 1.2% 감소했고 케이뱅크는 수수료수익이 마이너스로 돌아섰다. 시장에서는 예상보다 플랫폼분야의 성장세가 더디다는 평가도 나온다.

대출성장 둔화는 예금금리 인하로 이어졌다. 카카오뱅크는 전날 1년만기 정기예금 금리를 3.3%에서 3.1%로 0.2%포인트 낮췄다. 케이뱅크의 정기예금 금리는 3.3%로 5대은행(3.35~3.40%)보다 낮다. 정기예금 금리 외에 적금 등 각종 수신상품 금리도 낮췄다. 대출을 늘릴 수 없는 상황에서 굳이 높은 금리를 주고 자금을 조달해야 할 이유가 없어서다.

금융업계 관계자는 "카카오뱅크의 보통주자본비율이 다른 주요은행의 2배 넘는 28%에 육박한다"며 "건전성이 매우 좋은 것으로 보일 수 있지만 그만큼 은행 내에 쌓인 자본을 활용하지 못한다는 의미"라고 말했다.

김남이 기자 kimnami@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.