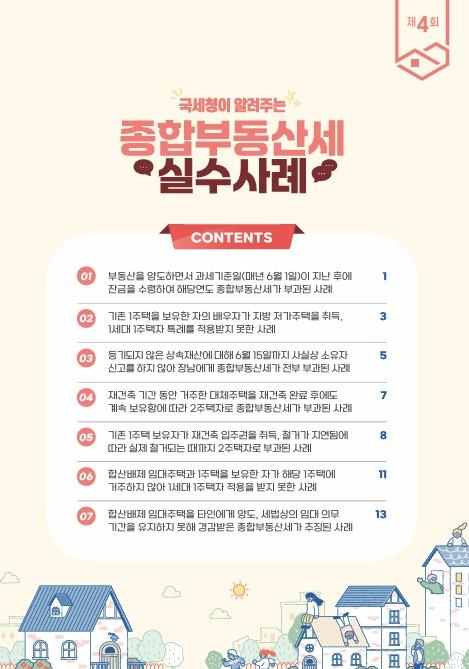

국세청, 부동산 세금 실수사례 공개

1세대 1주택·합산배제 임대주택 관련

|

(국세청 제공) |

(세종=뉴스1) 손승환 기자 = #1. 주택 2채를 소유한 A씨는 주택 1채를 5월 30일에 잔금을 받기로 하고 매도 계약을 체결했다. 그러나 매수인의 요청으로 6월 3일에 잔금을 받았고, 2주택자로 종합부동산세를 고지받았다. 종부세의 과세 기준은 매년 6월 1일이다. 매도하는 경우에는 해당 일 이전에, 매수하는 경우에는 해당 일 이후에 잔금을 내는 게 세 부담 측면에서 유리하다.

#2. 1주택을 소유하고 있는 B씨의 배우자는 은퇴 후 전원생활을 위해 강원도 원주시 소재 농가 주택을 2억 원에 취득했다. B씨는 지방 소재 저가 주택을 취득하면 계속 1세대 1주택자로 간주된 종부세를 낼 수 있다는 특례를 신청했으나 1세대 1주택자 적용을 받지 못했다. 1세대 1주택자 적용을 위해선 세대원 중 1명만 주택을 소유해야 하고 다른 세대원은 무주택자여야 했기 때문이다.

#3. C씨는 사망한 아버지가 보유한 화성시 소재 토지에 대해 형제 4명이 4분의 1씩 공동상속 등기했다. C씨는 6월 1일부터 15일 기간에 화성시청에 그 당시 상속 등기가 되지 않은 해당 토지에 대한 사실상 소유자를 신고하지 않았고, 그 결과 장남인 C씨에게 종부세가 전부 부과됐다. 해당연도 6월 1일 현재 등기되지 않은 상속 재산에 대해 6월 15일까지 시군구청에 사실상 소유자를 신고할 수 있는데, 이를 신고하지 않으면 주된 상속자가 상속 재산을 전부 소유한 것으로 보아 종부세가 부과된다.

국세청은 부동산 관련 세금 궁금증 해소를 위해 '부동산 세금 실수사례' 시리즈를 홈페이지에 연재했다고 21일 밝혔다.

이번 회차는 종부세 편으로, 9월 합산배제 및 특례 신청 시 도움이 되도록 1세대 1주택자 및 합산배제 임대주택과 관련한 사례를 중심으로 내용이 구성됐다.

예컨대 종부세는 매년 6월 1일 현재 국내에 소재한 재산세 과세 대상인 주택 및 토지가 대상이다. 또 자산 유형별로 더한 공시가격의 합산액이 공제금액을 초과하는 경우에 부과된다.

합산배제 임대주택 등은 과세표준 계산 시 제함으로써 비과세가 가능하고, 지방 저가 주택 등은 2주택이더라도 1세대 1주택자로 보는 특례 적용이 가능하다.

이에 따라 높은 공제 금액(12억 원)과 세액공제(최대 80%) 혜택을 받을 수 있다.

국세청은 "이러한 합산배제·특례의 내용과 요건을 미리 알아두면 실수를 줄이고 절세할 수 있는 팁이 된다"고 밝혔다.

한편 국세청은 이번 사례집을 국세청 누리집에 별도 코너로 신설·제공하고 있으며, 국세청 공식 블로그, 페이스북 등을 통해서도 이용할 수 있다.

ssh@news1.kr

Copyright ⓒ 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.