[MT리포트]9월, 달라지는 대출규제⑥

|

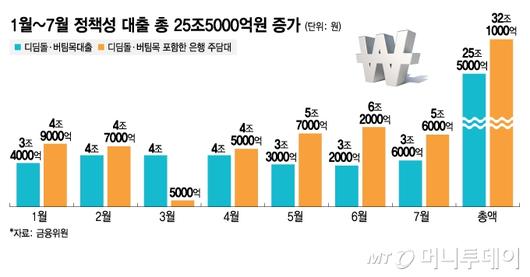

1월~7월 정책성 대출 총 25조5000억원 증가/그래픽=김지영 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

정부가 가계부채 관리를 위해 연일 시중은행을 '압박'하고 있지만 정작 가계대출 증가세를 주도한 것은 정책성 대출이라는 비판이 나온다. 1~7월 은행권 주택담보대출 증가액 32조1000억원 중 정책성 대출인 디딤돌·버팀목 대출이 80%(25조5000억원)를 차지하기 때문이다. 특히 디딤돌대출 금리는 은행 주담대 대비 2%P(포인트) 낮은 데다 총부채원리금상환비율(DSR) 규제에도 빠져있다. 윤석열 대통령이 최근 정책금리 인상 가능성을 시사한 만큼 추가적인 규제가 예고된다.

1일 정부 등에 따르면 지난 1~7월 은행권 주담대 증가액의 79.4%는 정부가 공급하는 디딤돌대출(신생아 특례대출 포함)과 버팀목대출인 것으로 나타났다. 이 기간 은행을 통해 나간 주담대는 총 32조1000억원이었다. 이 중 디딤돌과 버팀목 대출은 25조5000억원에 달했다. 월별로 꾸준히 3~4조원씩 잔액이 늘었다.

은행들은 정부의 주택도시기금을 재원으로 디딤돌대출을 취급해 왔으나 수요가 폭발적으로 늘어 재원이 바닥났다. 지난 3월 이후부터는 은행 자체 재원으로 정책성 대출을 취급하고 있다. 정부는 은행이 역마진을 보지 않도록 '이차보존'만 해준다.

공급대책과 DSR로 수도권 집값과 가계부채를 '정조준'했으나 목표달성에 역부족이란 지적이 나오는 이유다. 집값과 가계부채를 주도한 건 규제 대상에 제외된 정책성 대출이어서다.

|

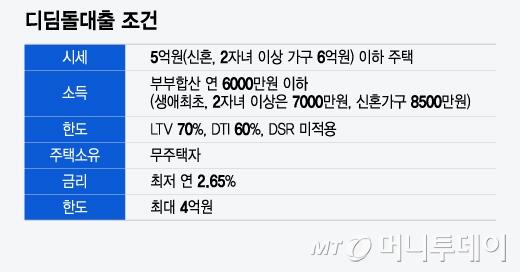

디딤돌대출 조건/그래픽=윤선정 |

디딤돌 대출의 인기가 폭발적인 이유는 금리가 시중은행 대비 1~2%포인트 낮아서다. 정부가 디딤돌대출 금리를 최대 0.4%포인트 인상했음에도 적용 금리가 2.65~3.95%로 여전히 싼 편이다. 같은 정책성대출인데도 보금자리론 금리는 연 3.95~4.25%로 시중은행과 큰 차이가 없어 인기가 없다. 심지어 매월 1조~2조원씩 잔액이 줄고 있다.

똑같은 정책성 대출인데 보금자리론과 대딤돌대출 상황이 상반된 이유가 있다. 보금자리론은 금융위원회가, 디딤돌대출은 국토교통부가 담당하고 있다. 금융위는 가계부채 관리를 우선시 하면서 디딤돌대출 공급 목표를 연초부터 5조~15조원으로 탄력적으로 잡았으나 주택 공급이 우선인 국토부는 디딤돌과 버티목대출 공급액 목표치를 55조원으로 높게 잡았다.

이로 인해 중저가 주택이 밀집한 서울 외곽과 수도권 주택 매수자들이 디딤돌 대출을 적극 활용하고 있다. 디딤돌대출은 시세 5억원(신혼부부·2자녀는 6억원) 이하 주택을 담보로 받을 수 있고, DSR 규제도 받지 않는다. '수도권·서울 외곽→서울 마용성(마포·용산·성동구)→강남3구(강남·서초·송파구)'로 이어지는 '주택 갈아타기' 수요의 첫 단추로 디딤돌대출이 유용하게 게 쓰이고 있다는 분석이 제기된다.

윤 대통령은 지난달 29일 국정브리핑에서 공급확대와 수요억제 필요성을 언급하며 "정책금리에 대해서는 정부가 관리하겠다는 메시지를 (시장에) 보내 과열 분위기를 진정시켜야 한다"고 밝혀 디딤돌대출 금리 인상 가능성이 높아졌다.

권화순 기자 firesoon@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.