타 ODM 대비 큰 낙폭

일부 거래처 관련 비용 우려

중국 소비도 개선 불확실해

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

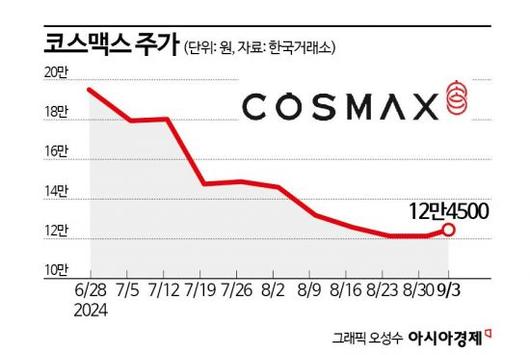

4일 한국거래소에 따르면 화장품 제조자개발생산(ODM) 선두 기업인 코스맥스는 전날 종가 기준 12만4500원을 기록했다. 지난 3개월간 26.76% 하락했다. 같은 화장품 업종 내 ODM 기업인 코스메카코리아(35.88%), 씨앤씨인터내셔널(17.29%), 한국콜마(8.55%) 대비 저조한 성적이다.

코스맥스의 주가 부진에 증권가는 목표가를 줄줄이 내렸다. 한국투자증권(25만원→20만원), 유안타증권(24만원→16만8000원), NH투자증권(23만원→20만원), 현대차증권(23만원→18만원) 등이 목표가를 조정했다.

이 같은 증권가의 눈높이 조정은 실적 부진에 따른 것으로 풀이된다. 코스맥스는 지난 2분기 연결 기준 매출액 5515억원, 영업이익 467억원을 기록했다. 영업이익은 시장 기대치를 18% 밑돌았다. 특히 판매비와 관리비 계정의 대손상각비가 부정적인 영향을 줬다.

국내 법인의 경우 매출이 꺾인 것은 아니었다. 오히려 매출은 전년 동기 대비 25% 성장하며 화장품 업황 호조와 흐름을 같이 했다. 다만 수익성이 문제였다. 배송이 미래에셋증권 연구원은 "매출 증가에도 불구하고 대손상각비 영향에 영업이익률이 9.9%로 전년 대비 1%포인트 하락했다"며 "일부 고객사의 채권 회수가 지연되면서 비용 인식이 컸다"고 분석했다.

김명주 한국투자증권 연구원도 "별걱정이 없었던 국내 법인이 다소 부진했다"며 "아이러니하게도 중국 법인의 대손상각 금액은 우려 대비 큰 수준은 아니었던 반면 국내 법인에서 큰 상각 금액을 기록했다"고 짚었다. 그러면서 "해당 상각 금액 중 일부는 향후에도 지속될 가능성이 높다"고 내다봤다.

특정 거래처 관련 대손상각비 문제와 더불어 중국 실적에 대한 전망도 좋지 않다. 박현진 신한투자증권 연구원은 "중국 소비 회복이 부재하면서 중국발 실적 우려가 재부각되고 있다"며 "3분기 중으로 중국 실적 눈높이를 올릴 수 있다고 판단하기에는 이른 감이 있다"고 했다. 이어 "중국 관련 우려가 옅어지기 전까지는 약간의 기다림이 필요할 것"이라고 조언했다.

이승형 기자 trust@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.