|

한은은 피벗의 전제조건인 물가안정은 ‘관리할 수 있다’는 입장을 밝히고 있다. 문제는 들썩이는 집값과 가계대출 등 불안정한 금융시장이다.[사진=연합뉴스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

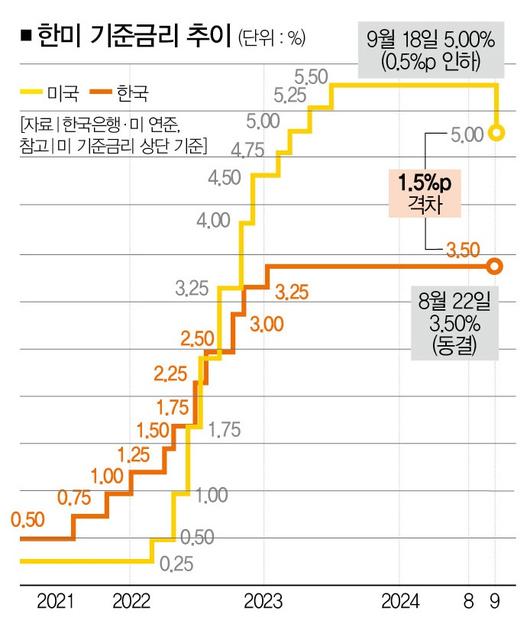

미국 중앙은행인 연방준비제도(연준ㆍFed)가 18일(현지시간) 피벗(통화정책 전환)에 나섰다. 기준금리를 연 5.25∼5.50%에서 4.75∼5.0%로 0.5%포인트 낮추는 '빅컷'을 단행했다. 아울러 연방공개시장위원회(FOMC) 위원들이 향후 금리 수준을 전망하는 점도표에서 연말 기준금리를 4.4%로 제시함으로써 연내 금리를 더 낮출 수 있음을 예고했다.

미 연준의 금리인하는 코로나19가 급속히 번졌던 2020년 3월 이후 4년 반 만이다. 8월 물가상승률이 2.5%로 목표치(2%)를 향해 가는 반면 악화하는 고용시장을 고려한 선택이다. 인플레이션 우려가 아직 남아있지만 경기 후퇴 방어에 베팅한 것이다.

유럽ㆍ영국ㆍ캐나다에 이어 미국이 통화정책 완화 기조로 전환함에 따라 글로벌 금리인하 시대가 도래했다. 특히 미국의 빅컷에 따라 정치권의 한국은행에 대한 금리인하 압박은 더욱 커질 것이다. 정부와 여당인 국민의힘은 그동안 '이자 부담에 따른 소비위축 등 경기를 고려해 기준금리를 낮춰야 한다'고 주장해왔다.

한은도 피벗의 전제조건인 물가안정은 관리 가능하다고 본다. 8월 소비자물가 상승률은 2.0%로 2021년 3월(1.9%) 이후 3년 5개월 만에 가장 낮았다. 이창용 한은 총재가 8월 기준금리를 동결한 뒤 "물가안정 측면에서는 기준금리 인하를 고려할 수 있는 시기가 됐다"고 발언한 배경이다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

하지만 들썩이는 집값과 급증하는 가계대출 등 불안정한 금융시장이 문제다. 이창용 총재도 "한은이 이자율을 급하게 낮추거나 유동성을 과잉 공급해 부동산가격 상승 심리를 자극하는 실수를 범해서는 안 된다"고 강조했다. 9월 기준 서울 아파트 시가총액이 1189조원. 아파트값이 25주 연속 오르면서 시가총액이 올해 들어서만 35조원 불어났다.

'영끌(영혼까지 끌어모음)' '빚투(빚내 투자)'로 대변되는 가계대출 급증세도 심각하다. 가산금리가 오르고 대출 한도가 줄어드는 2단계 스트레스 총부채원리금상환비율(DSR) 규제를 시행한 9월에도 주택담보대출을 중심으로 가계대출 증가세는 꺾이지 않았다. KB국민ㆍ신한ㆍ하나ㆍ우리ㆍNH농협 등 5대 시중은행의 지난 12일 기준 주택담보대출 잔액은 570조8388억원으로 8월 말(568조6616억원) 대비 2조1772억원 늘었다.

2%대 물가상승률과 부진한 내수만 보면 당장 금리를 낮춰도 이상하지 않다. 고물가ㆍ고금리가 장기화하면서 소비가 위축돼 수출과 내수의 양극화가 심화하고 있다. 국책 연구기관인 한국개발연구원(KDI)은 내수 부진을 이유로 올해 성장률 전망치를 2.6%에서 2.5%로 하향 조정했다.

게다가 우리나라의 양대 교역국인 미국과 중국 경제가 위축되는 모습이다. 미국은 일자리 증가폭이 예상을 밑도는 등 고용시장이 불안해졌다. 중국도 제조업 경기가 악화하며 올해 성장률 목표(5%) 달성 기대감이 약해졌다. 내수 부진을 수출 호조로 충당하는 상황에서 1ㆍ2위 수출국 경기가 나빠지면 한국 경제의 버팀목인 수출마저 장담하기 어려워진다.

이런 때일수록 정부와 중앙은행이 재정ㆍ통화정책 공조를 통해 거시경제를 잘 관리해야 한다. 정부는 재정건전성만 따지며 예산을 긴축 운영할 게 아니라 재정 지출을 일정 부분 확대해 경기를 보강할 필요가 있다. 한은도 물가 안정세에 맞춰 기준금리 인하를 고려해야 할 것이다.

세계적인 금리인하 추세와 내수가 부진한 경기를 고려할 때 우리도 금리를 인하할 시점이다. 그렇다고 미국과 유럽을 따라 무턱대고 금리를 내렸다가는 집값과 가계빚 폭탄의 뇌관을 자극할 수도 있다. 물가 수준과 내수 부진, 자영업 불황을 고려하면 금리를 인하할 타이밍인데 자칫 가계빚이 걷잡을 수 없게 불어날 수도 있다.

|

가계부채와 부동산 대책 강화가 요구되며 당국의 주택ㆍ금융 정책이 시험대에 섰다.[사진=연합뉴스] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

기준금리를 결정하는 한은 금융통화위는 10ㆍ11월 두 차례 예정돼 있다. 주거 및 금융시장 안정을 책임지는 경제팀과 금융당국은 10월 11일 금통위 이전에 부동산시장과 가계부채가 안정적으로 관리되고 있다는 확실한 신호를 보여줘 한은이 금리를 인하할 수 있는 여건을 만들어야 한다.

가계부채와 부동산 대책 강화가 요구된다. 디딤돌ㆍ버팀목 대출 등 저금리 정책대출을 조이고 내년 7월 시행 예정인 3단계 DSR 규제 조기 시행, 담보인정비율(LTV) 강화 등을 검토할 필요가 있다.

당국의 주택ㆍ금융 정책이 시험대에 섰다. 글로벌 통화정책 방향이 바뀌는 상황에서 또다시 오락가락했다가는 주택ㆍ금융시장 안정은 물론 정권마저 위태로워진다. 정책ㆍ금융당국은 대내외 환경 변화와 불확실성에 치밀하게 대응하는 실력을 보일 때다.

양재찬 더스쿠프 편집인

jayang@thescoop.co.kr

|

<저작권자 Copyright ⓒ 더스쿠프 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.