한국은행, 8월 금융기관 가중평균금리 발표

가계대출 금리 0.02%p↑, 4.08%…상승 전환

주담대 금리 0.01%p↑, 3.51%…고정형 상승

저축성수신금리 0.06%p↓, 예대차 5개월째 축소

|

사진=연합뉴스 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

27일 한국은행이 발표한 ‘8월 금융기관 가중평균금리’에 따르면 예금은행의 신규취급액 기준 대출금리는 4.48%로 전월 대비 0.07%포인트 하락했다. 지난 6월부터 시작된 하락세가 3개월째 이어지고 있다. 가계대출 금리는 올랐고, 기업대출 금리는 떨어졌다.

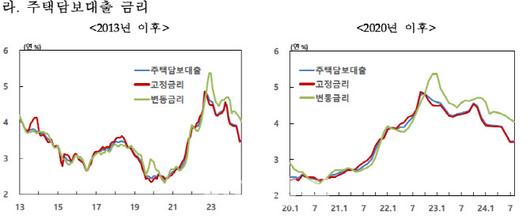

가계대출 금리는 4.08%로 전월 대비 0.02%포인트 상승했다. 3개월 만의 상승 전환이다. 가계대출 중 가장 큰 비중을 차지하는 주담대 금리가 전월보다 0.01%포인트 오른 3.51%를 기록했다. 작년 11월 이후 10개월 만의 상승 전환이다. 은행채 5년물(-0.14%포인트)과 코픽스(적용월, -0.07%포인트) 등 주요 지표금리가 하락했지만, 은행권의 가산금리가 인상된 영향이다.

전세자금대출 금리도 3.82%로 전월보다 0.04%포인트 상승해 9개월 만에 상승 전환했다. 지표금리인 코픽스 및 은행채 2년물(-0.06%포인트) 금리 하락에도 가산금리가 인상된 여파다. 일반신용대출 금리의 경우 0.13%포인트 하락한 5.65%를 기록해 석 달째 하락했다. 일부 은행의 고신용자에 대한 대출 취급 비중이 확대된 영향이다.

김민수 경제통계국 금융통계팀장은 “은행들이 8월 들어 가산금리를 인상했는데, 가계대출이 큰 폭으로 증가하면서 정부의 거시건전성 관리 일환과 은행에서도 대출이 늘어 건전성을 관리한 측면이 있다”며 “주로 고정형 주담대 금리 쪽으로 가산금리가 인상됐고, 변동형 주담대의 경우 지표금리 하락에 따라 내렸다”고 설명했다. 고정형 주담대 금리는 0.01%포인트 인상한 3.49%, 변동형 주담대 금리는 0.08%포인트 내린 4.04%를 기록했다.

|

자료=한국은행 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

기업대출 금리는 4.67%로 전월보다 0.11%포인트 하락했다. 석 달째 내림세다. 대기업과 중소기업 금리가 각각 0.11%포인트, 0.10%포인트 내린 4.78%, 4.59%를 기록했다. 신규취급액 기준 대기업과 중소기업 사이 대출 금리 역전 현상은 7개월째 이어지고 있다. 일반적으로 기업 규모가 크고 신용도가 높은 대기업 대출 금리가 낮지만, 최근 은행권 대출경쟁과 정책자금(금융중개지원대출) 투입 등으로 중소기업 대출 금리가 더 낮은 상황이 이어지고 있다.

가계대출 고정금리 비중은 변동금리인 주동금대출 등 취급이 늘면서 전월보다 4.5%포인트 하락한 68.0%로 집계됐다. 3개월 만의 하락 전환이다. 고정형 주택담보대출 비중은 7월 96.4%에서 지난달 96.1%로 0.3%포인트 줄었다. 이 역시 3개월 만의 하락세다.

예금은행의 신규취급액 기준 저축성 수신금리는 전월대비 0.06%포인트 하락한 3.35%로 집계됐다. 순수저축성 예금은 정기예금(-0.05%포인트)을 중심으로 0.05%포인트 내린 3.36%를, 시장형 금융상품은 금융채(-0.07%포인트)와 양도성예금증서(CD·-0.05%포인트) 등을 중심으로 0.09%포인트 하락한 3.32%를 각각 기록했다.

신규취급액 기준 예대금리차는 1.13%포인트로 전월보다 0.01%포인트 줄어 5개월 연속 축소됐다. 잔액 기준으로는 2.27%포인트로 0.04%포인트 줄었다.

비은행의 경우 예금금리와 대출금리가 모두 하락했다. 수신금리는 저축은행(-0.03%포인트, 3.64%), 신협(-0.05%포인트, 3.60%), 상호금융(-0.06%포인트, 3.44%), 새마을금고(-0.06%포인트, 3.62%) 모두 하락했다. 대출금리도 저축은행(-0.03%포인트, 11.69%), 신협(-0.18%포인트, 5.45%), 상호금융(-0.20%포인트, 5.24%), 새마을금고(-0.38%포인트, 5.13%) 모두 줄었다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.