|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

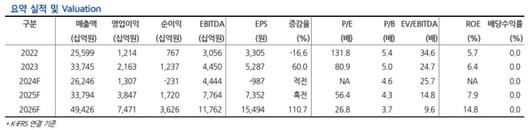

현대차증권은 2일 LG에너지솔루션에 대해 첨단제조생산세액공제(AMPC) 공유는 GM의 적극적 전기차 판매 유인이 될 것이라고 했다. 이에 2분기 실적을 저점으로 점진적 개선 기대는 유효하다고 설명했다. 목표주가와 투자의견은 각각 56만 원, 매수로 유지했다.

강동진 현대차증권 연구원은 “LG엔솔 3분기 실적은 매출액 6조6000억 원, 영업이익 3,643억 원을 기록해 컨센서스를 하회할 전망인데, 출하량 등 Top line의 부진보다는 환율효과 및 비용 상승 영향으로 AMPC 제외 흑자전환 시점이 지연된 것”이라면서 “4분기 실적은 향후 테슬라의 사이버트럭 램프업 및 Model Y 신규 모델 판매 일정이 중요한데 예상보다 메탈 가격이 추가로 하락했고, 원/달러 환율이 하락해 기대치 하향 조정은 필요할 것”이라고 설명했다.

이어 강 연구원은 “여전히 동사에 가장 중요한 시장은 미국으로 GM·혼다의 ‘Ultium Platform’을 사용한 전기차 판매가 성장 중인데, 모델 다각화 및 인센티브 확대와 가격인하 등을 통해 판매량이 빠르게 성장 중”이라면서 “GM은 합작사인 Ultium Cells에 수취된 AMPC를 현금화하여 배당을 통해 수취하고 있는 것으로 추정되는데, 이는 GM 전기차 사업부 수익성 개선 요인”이라고 말했다.

아울러 그는 “AMPC 공유를 부정적으로만 볼 수 없는 이유는 OEM들의 판매 인센티브가 되기 때문으로, 적어도 미국 전기차 수요 우려는 점차 더욱 완화될 것”이라면서 “유럽은 여전히 국내 및 중국 배터리 업체들의 경쟁을 고려해야 할 전망이며, 유럽 인센티브 등 정책 영향 확인 필요한데, 다만, 적어도 올해 대비는 개선될 전망”이라고 했다.

[이투데이/박상인 기자 (si2020@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.