복잡한 절차 탓 신청 포기 상당

금융당국 실효성 제고방안 추진

#. "납부할 이자율과 이자를 알려주는 문자에 항상 금리인하요구권을 행사할 수 있다는 안내가 함께 온다. 지난달에는 이자가 5.5%를 넘었다는 문자를 받아 앱에서 금리인하를 신청하려 했지만 너무 복잡해서 포기했다."(A시중은행 전세담보대출 차주)

#. "카카오뱅크 주택담보대출을 이용하고 있는데 지난 여름 이직으로 연봉이 올라 금리인하를 요청했더니 수용됐다. 소폭이지만 이자부담이 줄었다."(카카오뱅크 주택담보대출 이용자)

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

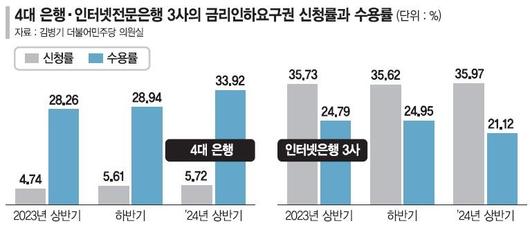

올해 상반기 인터넷전문은행 3사의 금리인하 요구를 할 수 있는 차주 가운데 36%가 실제 이를 행사한 것으로 나타났다. 4대 시중은행은 신청률이 5.7%에 불과했지만 신청시 수용율은 34%에 달했다. 인터넷은행의 평균(21%)을 크게 웃도는 수치다. 상환 능력이 개선된 대출고객이 금리인하요구권을 적극 행사할 수 있도록 하면서 일부 차주의 이자 부담이 줄고 있는 셈이다. 다만, 여전히 복잡한 신청절차는 개선해야 한다는 지적이다.

9일 국회 정무위원회 소속 김병기 더불어민주당 의원실이 금융위원회로부터 제출받은 자료에 따르면 올해 6월 말 기준 카카오·케이·토스뱅크의 금리인하요구권 신청률은 35.9%로 집계됐다.

금리인하요구권은 대출 상환능력이 좋아진 고객이 이자율을 낮춰줄 것을 요구할 수 있는 권리다. 시중은행은 물론 지방은행과 저축은행, 카드사, 보험사 등에도 신청할 수 있다. 2019년 법제화에 따라 금융사는 고객에게 신청대상자임을 반드시 안내해야 한다.

금리인하요구 가능 계좌 가운데 금리인하요구권을 행사한 비율은 카카오뱅크가 41.2%로 가장 높았고, 토스뱅크(24.6%), 케이뱅크(23.0%), 우리은행(7.9%), 신한은행(7.3%), KB국민은행(4.9%), 하나은행(3.4%) 순이었다. 국민·신한·하나·우리은행의 올해 6월 말 금리인하요구권 신청률은 평균 5.7%에 그쳤다. 전년동기(4.7%) 대비 1.0%포인트 높아졌지만 인터넷은행(35.9%)에 비해 30%포인트 이상 낮다.

A은행 관계자는 "인터넷은행 이용자가 시중은행 이용자보다 상대적으로 어려 모바일 접근성이나 이해도가 높고, 관련 제도를 더 잘 이용하는 경향이 있다"면서 "금리인하요구권을 행사한 경우 수용률은 4대 은행이 인터넷은행보다 훨씬 높다"고 전했다.

4대 은행 고객이 금리인하요구권 행사시 비대면으로 신청하는 비율은 6월 말 기준 99%에 달한다. 하지만 일부 차주의 경우 인증서를 활용한 신청절차가 복잡해 신청을 포기하는 형편이다. 금융당국은 금리인하요구권 제도의 실효성을 높이기 위해 안내 및 홍보를 강화하고, 신청요건 표준화, 불수용 안내 구체화 등 개선방안을 마련해 시행하고 있다.

지난 2021년부터 연 2회 이상 차주를 대상으로 한 안내를 강제하고, 반기별 운영실적을 비교공시토록 하면서 이자감면액과 신청건수 모두 증가세다. 금리인하요구권 신청건수는 2021년 118만3000건에서 2022년 254만4000건, 2023년 396만1000건으로 늘었다. 이자감면액도 △2021년 1307억원 △2022년 1905억원 △2023년 3203억원으로 급증하는 추세다.

mj@fnnews.com 박문수 기자

Copyrightⓒ 파이낸셜뉴스. 무단전재 및 재배포 금지.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.