|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

유진투자증권은 10일 삼성전자에 대해 ‘지켜지지 못한 약속들’이라며 ‘매수’를 추천했다. 목표주가는 8만2000원으로 낮춰 잡았다.

이승우 유진투자증권 연구원은 “투자의견은 매수를 유지하나 변화의 속도에 대한 기대도 함께 낮아졌다. 이 같은 불신을 극복하기 위해서는 결국 숫자로 된 증명서가 필요하다”며 “실적 전망과 기대감 하향에 따라 목표가를 10% 하향 제시한다”고 전했다.

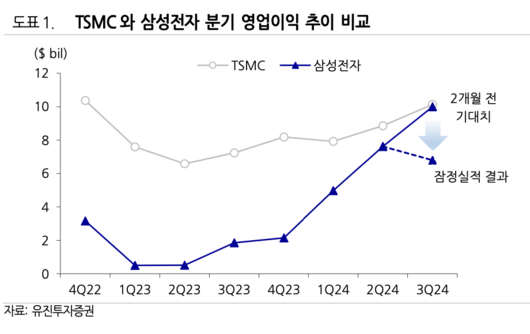

3분기 삼성전자의 잠정실적은 매출 79조 원, 영업이익 9조1000억 원으로 컨센서스 및 유진의 매출 추정치 79조3000억 원과 영업이익 추정치 10조2000억 원을 하회했다는 분석이다.

이 연구원은 “지난 실적 발표에서 제시된 HBM에 대한 약속은 또 다시 지켜지지 못했고, 하반기 흑자 전환을 목표로 했던 비메모리도 일회성 비용으로 오히려 적자가 더욱 확대됐다”고 설명했다.

부문별 영업이익으로는 각각 DS 4조3000억 원, SDC 1조5000억 원, 모바일(MX·NW) 2조8000억 원, 영상디스플레이(VD)·생활가전(CE) 4000억 원으로 추정했다.

이 연구원은 “ 비메모리의 일회성 비용은 장기간 성과를 내지 못한 프로젝트들에 대한 정리가 진행되고 있기 때문이 아닌가 추정된다”며 “경험적으로 볼 때 이 같은 케이스는 연말까지 이어지는 경우가 많음. 이를 감안하면 4분기에도 이는 결국 전사실적에도 부담이 될 가능성이 커 보인다”고 분석했다.

그러면서 “4분기 영업이익 추정치를 기존 10조7000억 원에서 8조9000억 원으로 하향 조정한다”며 “ 실망스럽긴 하지만 추세적으로는 아직 실적이 개선세에 있고, 주가순자산비율(PBR)은 저점인 1.1배까지 낮아졌다. 실망감이 주가에 반영된 것”이라고 강조했다.

[이투데이/정성욱 기자 (sajikoku@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.