[주목!e해외주식]제너럴모터스(GM)

GM, 3Q 영업익 15% 증가…EPS 기대치 상회

북미 판매 호조 및 가격 정책에 실적 견조

연간 가이던스 상향…EPS 최대 10.5달러 전망

"전기차 부문 확대에 주가 상승 여력 보유"

|

제너럴모터스 본사. (사진=로이터) |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

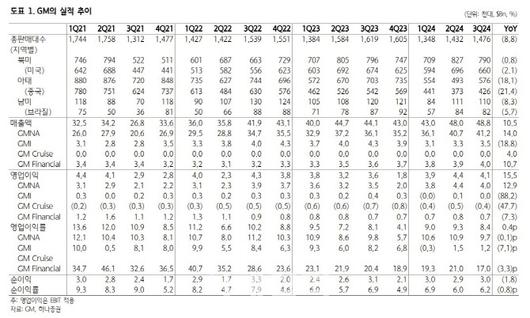

송선재 하나증권 연구원은 26일 “GM의 올해 3분기 매출액은 전년 대비 10% 증가한 488억달러, 영업이익은 15% 늘어난 41억달러를 기록했다”며 “조정 주당순이익(EPS)은 2.96달러로 시장 기대치(2.43달러)를 상회했다”고 밝혔다.

믹스(Mix) 하락과 중국 지분법 부진 및 워런티 비용 등의 악재 속에서도 북미 내 견조한 판매와 강한 가격 정책이 만회하면서 이익이 개선됐다는 분석이다. 자사주 매입 및 소각은 EPS 증가에 추가적인 기여를 했다고 짚었다.

3분기 글로벌 소매판매는 전년 대비 9% 감소한 147만6000대를 기록했다. 중국을 제외한 소매판매 규모는 3% 줄어든 105만대로 집계됐다. 매출액으로 반영되는 3분기 글로벌 도매판매는 전년 대비 5% 증가한 103만3000대를 기록했다.

GM은 올해 3분기 실적 호조를 바탕으로 올해 연간 가이던스(자체 실적 전망치)를 추가 상향했다. ‘이자 및 세금 차감 전 영업이익’(EBIT)은 기존 ‘130억~150억달러’에서 ‘140억~150억달러’로 수정했다. EPS는 기존 ‘9.5~10.5달러’에서 ‘10.0~10.5달러’로 상향 조정했다.

GM은 가이던스를 상향한 이유로 내연기관차(ICE) 부문의 성장, 스포츠유틸리티차(SUV) 및 픽업 내 점유율 확대, 비용 절감 등을 꼽았다. 다만 올해 4분기 실적은 계절성, ICE 도매 물량 감소, 픽업 생산일정 등을 고려 시 수익이 다소 낮아질 것으로 예상했다. 내년 연간 실적은 올해와 비슷할 것으로 전망했다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

증권가에선 미국 시장 내 GM의 전기차(EV) 성장이 두각을 보이는 점에 주목했다. GM의 올해 3분기 미국 내 전기차 소매판매 규모는 전년 대비 60% 증가한 3만2100대를 기록했다. 전기차 시장 내 점유율은 9.8%를 기록해 전년보다 3.2%포인트 올랐다. 송 연구원은 “GM은 전기차 판매가 매분기 증가하고 있어 올해 전기차 생산 및 도매판매가 20만대에 도달하고, 4분기에는 변동 이익 기준으로 흑자를 기록할 것으로 기대된다”며 “물량 증가와 배터리팩 가격 하락으로 수익성 개선도 예상된다”고 말했다.

전기차 판매 호조에 힘입어 주가가 상승할 여지가 있다고 판단했다. 송 연구원은 “3분기 호실적과 EV 확대 기대감으로 GM의 주가는 지난 22일(현지시간) 9.8% 상승했고, 연초 이후로는 가이던스 지속 상향과 자사주 소각 등으로 49% 올랐다”며 “현재 주가수익비율(PER) 5배 초반으로 밸류에이션(실적 대비 주가)는 여전히 낮다. 소매 둔화 및 중국 내 경쟁 심화를 수익성 방어 및 EV 부문 진전으로 상쇄한다면 주가 상승세가 이어질 수 있다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.